Vilken ränta har SMSlån?

Av: Anna Segerpalm

Redaktör: William Bergmark

Granskare: Elias Bülow

Den nominella räntan på SMSlån (snabblån) är 7,9–22 %, men de flesta SMSlån har räntor på 21,95–22 %. Medianräntan för de 22 SMSlån Lånea känner till är 22 %, och kan ses som ett genomsnitt för räntor på SMSlån. Årsräntan på SMSlån får inte överstiga 22 % enligt paragraf 19 a § i konsumentkreditlagen.

Northmill: Bäst ränta på SMS lån år 2026

Northmill erbjuder en ränta från 7,9 %, vilket är den lägsta räntenivån för SMS lån (snabblån) i Sverige just nu. Ingen uppläggningsavgift tillkommer, och den fasta månadsavgiften är 29 kr. Tack vare detta har Northmill också en av de lägsta effektiva räntorna på SMS lån.

Lånebelopp

1 000 - 50 000 kr

Låneperiod

1 mån - 5 år

Ränta

7.9 - 21.9%

Uppläggningsavgift

0 kr

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 12 500 kr / mån

Krav på deklarerad inkomst: Nej

Godkända inkomstkällor: fast anställning, provanställning, enskild firma, eget företag i form av aktiebolag (AB), pension eller förtidspension (f.d. sjukpension), tim- eller projektanställning och bidrag (t.ex. bostadsbidrag, sjukpenning)

Kostnader

Uppläggningsavgift: 0 kr

Aviavgift: 0 kr

Representativ effektiv ränta: 31,52 %

Uttagsavgift: 245 kr

Utöka kredit: 0 kr

Lånevillkor

Kreditupplysning: Via UC och Creditsafe

Svarstid: oftast ett slutgiltigt svar på låneansökan direkt, om kompletteringar krävs ges svar under deras öppettider. Manuell svarstid är inom 1 timme

Direktutbetalning: Ja, dygnet runt via Trustly till bankkonton i SEB, Swedbank, Nordea och Handelsbanken

Helgutbetalning: Ja, dygnet runt

Övrigt

Tillåter skuld hos Kronofogden: Nej

Tillåter medsökande: Nej

Tillåter ansökan utan BankID: Nej

Lägsta uttagsbelopp: 400 kr

Fördelar med Northmill

- Låg ränta

- Ingen uppläggningsavgift

- Direktutbetalning 24/7

Nackdelar med Northmill

- Avgift för uttag

- Tar en UC vid ansökan

Northmills kredit är ett av de bästa SMS lånen (snabblånen) överlag. Lånet har hög beviljandegrad, direktutbetalning och lägst ränta av alla SMS lån. Northmill kredit är därför ett bra alternativ för i princip alla låntagare, till exempel de som vill låna snabbt och billigt eller har svårt att få lån.De enda svagheterna med krediten är att du inte kan låna utan UC och att det tillkommer obligatoriska avgifter; 29 kr i månadsavgift och 245 kr per uttag.Om du vill göra många små uttag istället för ett fåtal stora uttag finns det andra SMS lån utan avgifter som blir billigare för dig än Northmills kredit.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 5/5. Låg ränta, billigare än andra SMS lån.

- Beviljandegrad: betyg 4.5/5. Hög beviljandegrad, lätt att få.

- Utbetalning: betyg 5/5. Direktutbetalning dygnet runt.

- Kundservice: betyg 5/5. Lättillgänglig kundtjänst, bra öppettider.

Lista med räntor på SMS lån

| Långivare | Lägsta ränta | Högsta ränta | Vanligaste ränta | Läs mer / ansök |

|---|---|---|---|---|

|

Northmill | Ansök nu | |||

Ferratum

Ferratum | Ansök nu | |||

Lumify

Lumify | Ansök nu | |||

Flexkontot

Flexkontot | Ansök nu | |||

Fairlo

Fairlo | Ansök nu | |||

Merax

Merax | Ansök nu | |||

|

| Ansök nu | |||

|

| Ansök nu | |||

|

| Ansök nu | |||

|

| Ansök nu | |||

Brixo

Brixo | Ansök nu | |||

|

| Ansök nu | |||

Daypay

Daypay | Ansök nu | |||

GF Money

GF Money | Ansök nu | |||

|

| Ansök nu |

Lista med räntor och avgifter på SMS lån

| Långivare | Räntespann | Uppl. avgift | Aviavgift | Uttagsavgift | Månadsavgift | Läs mer / ansök |

|---|---|---|---|---|---|---|

|

Northmill | 7,9 - 21,9 % | 0 kr | 0 kr | 245 kr | Ansök nu | |

|

Ferratum | 22 % | 565 kr | 0 kr | 0 kr | Ansök nu | |

|

Lumify | 22 % | 588 kr | 57 kr | Ansök nu | ||

|

Flexkontot | 22 % | 575 kr | 39 kr | 50 kr | Ansök nu | |

|

Fairlo | 22 % | 588 kr | 0 kr | 195 kr | Ansök nu | |

|

Merax | 22 % | 575 kr | 39 kr | 50 kr | Ansök nu | |

|

| 22 % | 588 kr | 57 kr | Ansök nu | ||

|

| 22 % | 588 kr | 69 kr | Ansök nu | ||

|

| 22 % | 588 kr | 57 kr | Ansök nu | ||

|

| 22 % | 588 kr | 60 kr | 0 kr | Ansök nu | |

|

Brixo | 22 % | 0 kr | 0 kr | 0 kr | Ansök nu | |

|

| 22 % | 588 kr | 57 kr | Ansök nu | ||

|

Daypay | 22 % | 350 kr | 59 kr | Ansök nu | ||

|

GF Money | 22 % | 420 kr | 0 kr | 195 kr | Ansök nu | |

|

| 22 % | 499 kr | 69 kr | Ansök nu |

Att låna kostar pengar!

Att låna kostar pengar!

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Statistik över räntor på SMSlån

I Tabell 3 hittar du statistik över räntor på SMS lån (snabblån). Statistiken är baserad på ränteuppgifter som samlats in från 22 långivare. Uppgifterna i tabellen uppdateras löpande och visar alltså aktuella räntor och villkor. Senaste kontroll och uppdatering har gjorts i Juni 2026.

| Typ av räntevillkor | Räntevillkor |

|---|---|

| Räntespann | 7,9–22 % |

| Vanligast räntespann | 21,95–22 % |

| Genomsnittlig ränta | 22 % |

| Antal bunden ränta | 6 st |

| Antal rörlig ränta | 16 st |

| Antal individuell ränta | 3 st |

| Antal samma ränta för alla | 19 st |

Vad är effektiv ränta på SMS-lån?

Effektiv ränta på ett SMS-lån (snabblån) är totalkostnaden för lånet, uttryckt som en årlig räntesats. Den effektiva räntan inkluderar både nominell ränta och avgifter, till exempel uppläggnings- och aviavgifter. Till följd av korta löptider, låga belopp och höga avgifter blir den ofta hög, ibland över 100 %.

Den effektiva räntan är alltid högre än den nominella räntan på ett SMS lån. Du kan använda effektiv ränta som mått för att jämföra kostnaden mellan två SMS lån på samma belopp och med samma löptid. Effektiv ränta är dock inte detsamma som faktisk kostnad. Ett SMS lån på 1 000 kr med 100 % effektiv ränta kostar inte 1 000 kr.

Räkneexempel effektiv ränta SMS lån

| Typ av lånevillkor | Lånevillkor |

|---|---|

| Lånebelopp | 1 000 kr |

| Löptid | 1 månad |

| Ränta | 19 % |

| Uppläggningsavgift | 295 kr |

| Aviavgift | 35 kr |

| Kostnad ränta och avgifter | 346 kr |

| Totalt att återbetala | 1 346 kr |

| Effektiv ränta | 3 430,98 % |

Som Tabell 4 visar blir den effektiva räntan flera tusen procent, även om kostnaden “bara” är 346 kronor för lånet (vilket motsvarar cirka 35 % av lånebeloppet). Eftersom lånet har en effektiv ränta på över 3 000 % är det annars lätt hänt att dra slutsatsen att det betyder att kostnaden blir långt över 1 000 kr.

Orsaken till att den effektiva räntan är så hög i Tabell 4 är att lånet får en hög kostnad i relation till lånebeloppet för att ha så kort löptid.

Så fungerar räntor på SMSlån

Räntor på SMSlån fungerar så här:

Räntorna på de flesta SMS lån är rörliga. Den kan alltså förändras under lånets löptid. Av de lån som Lånea känner till har 16 st rörlig ränta medan 6 st har fast ränta.

Ränteskillnadsersättning får tas ut vid bunden ränta. Långivare får ta ut ränteskillnadsersättning vid förtidsinlösen av SMS lån med bunden ränta enligt 36 § i konsumentkreditlagen. Det är dock ovanligt eftersom de flesta SMS lån har rörlig ränta. Lånea känner bara till 1 SMS lån med ränteskillnadsersättning.

De flesta SMS lån har samma ränta för alla låntagare. Din kreditvärdighet avgör då bara om du får låna överhuvudtaget. Om du beviljas lån trots t.ex. betalningsanmärkningar får du ändå samma ränta som alla andra. Vissa långivare har dock olika räntenivåer för olika lånebelopp, t.ex. Fairlo.

Vissa SMSlån har individuell ränta inom ett räntespann. Din kreditvärdighet avgör då både om du får ett SMS lån, och vilken ränta du får. Har du t.ex. anmärkningar kan du förvänta dig en ränta i det övre spannet. Du kan inte veta i förväg vilken ränta du får, men du kan få en uppfattning genom att titta på långivarens representativa (vanligast förekommande) ränta, liksom deras maxränta.

Räkna ut ränta på SMSlån

Att räkna ut räntan för SMSlån (snabblån) själv kan vara krångligt och invecklat. Det finns dock flera gratis onlineverktyg du kan använda för att räkna ut den effektiva räntan på ett lån. Lånea rekommenderar att använda Credwises lånekalkyl.

Räkna ut nominell ränta på SMSlån matematiskt

Formeln för att räkna ut räntekostnaden för SMSlån matematiskt är: räntekostnad per år = kvarvarande lånebelopp x räntesats / 100. Ett lån på 5 000 kr med 19 % i ränta förväntas alltså ha en årlig räntekostnad på 5 000 x (19 / 100) = 950 kr. I praktiken amorteras dock SMSlån månadsvis, och inte årsvis.

Därför används i regel månadsränta istället. För att beräkna den nominella månadsräntan för ett SMSlån så divideras årsräntan med 12. Ett SMSlån med en årsränta på 19 % får alltså en månadsränta på 19 % / 12 = 1,58 %.

För att beräkna vilken räntesats ett SMSlån har utifrån räntekostnaden divideras räntekostnaden med lånebeloppet. Om ett SMSlån på 5 000 kronor till exempel har en månatlig räntekostnad på 80 kronor innebär det att månadsräntan är 80 kronor. Det medför en motsvarande årsräntesats på (80 x 12) / 5 000 = 0,192 = 19,2 %.

Räkna ut effektiv ränta på SMSlån matematiskt

Hur du räknar ut effektiv ränta på SMSlån matematiskt beror på om lånet har avgifter eller inte. Det är enklast att beräkna effektiv ränta på SMSlån utan avgifter, då är formeln: effektiv ränta = (1 + [årsränta i decimalform] / n)^n – 1, där n är antalet gånger du betalar tillbaka lånet.

Ett SMSlån utan avgifter med nominell årsränta på 19 % som återbetalas månadsvis får en effektiv årsränta på (1 + 0,19 / 12)^12 – 1= 0,2075 = 20,75 %.

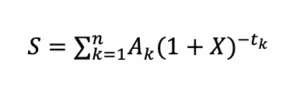

Formeln för beräkning av effektiv ränta på SMSlån med avgifter är: S = A(k) x (1 + X)^-t(k), där S = aktuell flödesbalans, A(k) = in- eller utbetalt belopp under perioderna 1 – k, X = effektiv ränta och t(k) = tid uttryckt i år och delar av år. Det värde på X som ger S = 0 motsvarar den effektiva räntan.

Som synes är formeln för beräkning av effektiv ränta relativt komplicerad. Därför är det lättare att använda en kalkylator för att räkna ut effektiv ränta istället för att använda formeln för beräkning av ränta.

Lagar och regler för ränta på SMS lån

Enligt gällande lagstiftning finns tydliga regler för hur räntan på SMSlån får sättas:

Den nominella räntan på SMSlån får max vara 22 %. Ränta på SMS lån och andra konsumentkrediter regleras i 19 a § och 19 b § i konsumentkreditlagen (2010:1846). Från och med den 1 mars 2025 får den nominella räntan på SMS lån vara max 20 %-enheter över referensräntan.

SMS lån har ett kostnadstak på 100 % av lånebeloppet. Den maximala kostnaden för SMSlån får inte överstiga deras lånebelopp enligt 19 b § i konsumentkreditlagen. Ett SMS lån på 5 000 kr får alltså max kosta 5 000 kr i räntor och avgifter, så att högst 10 000 kr blir det som ska betalas tillbaka för lånet.

Effektiv ränta och representativ ränta ska anges vid marknadsföring av SMSlån. Enligt 7 § i konsumentkreditlagen (2010:1846) ska långivare ange effektiv ränta och representativ ränta vid marknadsföring av lån inklusive SMS lån, t.ex. på sin hemsida. Med representativ ränta menas ett exempel på en vanligt förekommande kreditsituation, t.ex. lånevillkoren som de flesta kunderna får. Om en långivare bryter mot gällande regler kan de straffas med böter eller indraget tillstånd.

Avdraget för ränta på SMS lån avskaffas år 2026. Från och med år 2026 går det inte längre att göra skatteavdrag för räntor på SMS lån. Det betyder att kostnaden för sådana lån blir högre för låntagarna, eftersom ränteutgifter inte längre minskar den beskattningsbara inkomsten.

Historiska räntenivåer på SMSlån

Innan reglerna för räntenivå för SMS lån och andra konsumentkrediter infördes i konsumentkreditlagen år 2018 tog många långivare ut betydligt högre räntor än idag. Enligt Finansinspektionens rapport Svenska konsumtionslån 2021 hade blancolån under 5 000 kronor (vilka till stor del påverkades av SMS lån, eftersom de oftast är på låga belopp) en genomsnittlig ränta på 88 procent innan reglerna för högkostnadskrediter infördes år 2018.

Den 1 mars 2025 införs nya regler för räntetak för SMS lån på max 22 %. I samband med lagändringen försvinner begreppet ”högkostnadskredit”.

Tabell 3 visar hur den genomsnittliga räntan på SMS lån såg ut före och efter lagändringen år 2018, baserat på data från Finansinspektionens rapport.

| Lånebelopp | 2018 | 2019 | 2020 |

|---|---|---|---|

| 0–5 000 kr | 88,1 % | 29,5 % | 22,0 % |

| 5 000–10 000 kr | 41,6 % | 26,5 % | 15,4 % |

| 10 000–50 000 kr | 21,8 % | 10,0 % | 9,7 % |

Källa: Svenska konsumtionslån (diagrambilaga). Finansinspektionen 2021. Flik “Data18_19”.

Tabell 4 visar att den genomsnittliga räntan på SMS lån sänktes efter lagändringen, enligt Finansinspektionens statistik.

Därför har SMSlån högre räntor än privatlån

SMS lån (snabblån) har högre räntor än privatlån eftersom det är mer riskfyllt för en långivare att ge ut SMS lån än privatlån. Till exempel kan SMS lån beviljas till låntagare som har betalningsanmärkningar och/eller saknar fast anställning. Det leder till fler obetalda lån och kreditförluster, vilket långivare kompenserar med höga avgifter och ränta.

Eftersom många som tar snabblån tycker det är viktigt med möjligheten att låna pengar direkt behöver långivarna både ha öppet på helger och svara på låneansökningar så snabbt som inom en timme. Det tillkommer alltså kostnader för att hantera och betala ut godkända lån så snabbt som möjligt. Se mer: ränta på privatlån

Läs mer om räntor på SMSlån och andra lån

Vanliga frågor och svar

Vad är den högsta (dyraste) räntan på SMSlån?

Den högsta (dyraste) räntan på SMS lån (snabblån) som Lånea känner till är 22 % från ett flertal långivare som t.ex. Binly lån, Credifi lån, Daypay lån, Ekomni lån, Fairlo kredit, Ferratum kredit, GF Money kredit, Loanstep lån, Lumify lån, Plus 1 lån, Saldo kredit, Tomly lån, Viaconto kredit och Vivus kredit. Se mer: dyraste räntan på SMSlån

Vad är den lägsta räntan på SMSlån?

Den lägsta räntan på SMS lån (snabblån) som Lånea känner till är 7,9 % på Northmill kredit.

Finns det SMSlån utan ränta?

Ja, det finns SMSlån som är utan ränta i 30 dagar. En del SMS lån är endast räntefria första gången du lånar. Ett räntefritt SMS lån utan ränta kan passa bra om du är säker på att du kan betala tillbaka lånet inom den räntefria perioden. Efter den räntefria perioden på SMS lån utan ränta tillkommer höga räntor och avgifter.

Tillkommer ränteskillnadsersättning vid förtidsbetalning av SMSlån?

Nej, vid förtidsbetalning av SMS-lån tillkommer vanligtvis ingen ränteskillnadsersättning. Enligt 36 § i konsumentkreditlagen är ränteskillnadsersättning en avgift som bara kan utgå för lån med bunden ränta, såsom bolån. SMS-lån har oftast rörlig ränta, vilket innebär att du kan lösa lånet i förtid utan extra kostnader.

Se mer: lösa lån i förtid

Får jag högre ränta på SMSlån med anmärkningar?

Nej, i de flesta fall får du inte högre ränta på SMSlån med betalningsanmärkningar. De flesta långivare som erbjuder SMS lån ger alla beviljade låntagare samma ränta. Om du däremot ansöker hos en långivare med individuell räntesättning är det sannolikt att du får en ränta i långivarens övre räntespann.

Se mer: SMS lån med betalningsanmärkning

Kan jag förhandla ner räntan på SMSlån?

Nej, i regel kan du inte förhandla ner (sänka) räntan på ett befintligt SMSlån (snabblån). SMSlån brukar ha fasta villkor och höga räntor på grund av lånens korta löptider och höga risk. Däremot kan du försöka byta ut lånet mot ett annat lån med lägre ränta, samla flera lån i ett samlingslån eller betala av din skuld för att sänka dina räntekostnader.

Se mer: sänka räntan på lån

Om författaren