Topp 10 bäst samlingslån

Av: Anna Segerpalm

Redaktör: William Bergmark

Granskare: Elias Bülow

Vi har utsett de bästa samlingslånen med lägst räntor i Juli 2026. Samla dina lån & krediter till bästa möjliga ränta!

- Samlingslån upp till 600 000 kr

- Låg ränta från 4,36 %

- Dålig kreditvärdighet är okej

Topp 10 samlingslån ▼

Topp 10 samlingslån ▼

De 10 bästa samlingslånen i Juli 2026 är:

- Lendo: Bästa samlingslånet allt sammantaget, ★ 4,9 / 5.

- Enklare: Bäst ränta på samlingslån, ★ 4,8 / 5.

- Sambla: Bäst samlingslån med hög beviljandegrad, ★ 4,9 / 5.

- Plus 1: Bäst samlingslån med låg kreditvärdighet, ★ 4,1 / 5.

- Brixo: Bäst samlingslån utan UC, ★ 3,7 / 5.

- Bluestep: Bäst för att samla lån med säkerhet, ★ 3,4 / 5.

- Advisa: Bäst samlingslån med medsökande, ★ 4,75 / 5.

- Trygga: Bäst för att samla lån trots betalningsanmärkning, ★ 4 / 5.

- Enkelfinans: Bäst för att samla lån utan fast anställning, ★ 4,4 / 5.

- Bank Norwegian: Bäst samlingslån med låga inkomstkrav, ★ 3 / 5.

Varför du kan lita på Lånea

Alla recensioner skrivs manuellt av våra erfarna skribenter och bygger på egen research, faktagranskning samt verkliga kundfall. Här kan du läsa mer om oss, hur vi arbetar och vår betygsmetod.

- Över 61 samlingslån granskade

- Team med 10+ års samlad låneerfarenhet

- All text faktagranskas innan publicering

- Inga AI-genererade recensioner

Lendo: Bästa samlingslånet

Vi har utsett Lendo till bäst i test för samlingslån överlag. Som Sveriges största jämförelsetjänst ger de dig den mest heltäckande överblicken över marknaden. Med en enda UC-förfrågan ansöker du om samlingslån hos upp till 36 långivare. Lendo passar bra för alla som vill hitta marknadens bästa samlingslån.

Lånebelopp

10 000 - 800 000 kr

Låneperiod

1 år - 15 år

Ränta

4.95 - 22%

Uppläggningsavgift

0 kr

Antal långivare

Antal partners: 36 st

Antal partners (snabblån): 7 st

Antal partners (privatlån): 28 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 9 166 kr / mån

Godkända inkomstkällor: fast anställning, pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC och Dun & Bradstreet (f.d. Bisnode)

Svarstid: Det tar upp till max 24 timmar innan du får svar på din ansökan. Oftast kommer de flesta erbjudanden redan inom ett par minuter.

Val av lån online: Ja

Tillåter medsökande: Ja

Representativ effektiv ränta: 6,17 %

Fördelar med Lendo

- Hög beviljandegrad

- Stort utbud av privatlån och SMSlån

- Flera lån med låg lånekostnad

Nackdelar med Lendo

- Ingen personlig support innan val av lån

Lendo är en av de bästa låneförmedlarna i Sverige och passar bra för i princip alla som vill låna pengar utan säkerhet. De har ett högt antal samarbetspartners jämfört med andra förmedlare, vilket ger dig ett brett utbud av långivare att välja mellan.Oavsett om du har hög kreditvärdighet och vill låna mycket till låg ränta, eller om du har låg kreditvärdighet och svårt att få lån, är Lendo ett utmärkt val för dig.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 5/5. Lån via Lendo har genomgående en låg ränta och låga avgifter utöver räntan.

- Förmedling av privatlån: betyg 5/5. Lendo är en av de låneförmedlare som har flest antal partners som ger ut privatlån. Flera av lånen de förmedlar har fått ett högt betyg av Lånea i vår jämförelse av privatlån.

- Förmedling av SMS lån (snabblån): betyg 5/5. Lendo är en av de låneförmedlare som har flest antal partners som ger ut SMS lån (snabblån). Flera av lånen de förmedlar har fått ett högt betyg av Lånea i vår jämförelse av SMS lån (snabblån).

- Beviljandegrad: betyg 4.75/5. Det är förhållandevis enkelt att bli beviljad lån via Lendo. Du kan bli beviljad deras lån även om du har en låg månadsinkomst eller betalningsanmärkningar.

- Kundnöjdhet: betyg 4.5/5. Lendo har många nöjda kunder och har fått höga betyg på både Trustpilot och Google reviews.

- Kundservice: betyg 5/5. Lendos kundservice är enkel att nå via mejl eller telefon måndag–torsdag 08:00–20:00 och fredag 10:00–17:00 samt 10:00–14:00 på helger.

Jämför 10 bästa samlingslånen 2026

| Lån | Betyg | Räntesats | Min. månadslön | Utan UC | Anmärkning OK | Läs mer / ansök |

|---|---|---|---|---|---|---|

Lendo

Lendo

| ★ 4,9 / 5 Bäst överlag | 4,95–22 % | 9 166 kr | Nej | Ja | |

Enklare

Enklare

| ★ 4,8 / 5 Bäst ränta | 4,5–22 % | 10 000 kr | Nej | Ja | |

|

| ★ 4,9 / 5 Bäst för hög beviljandegrad | 4,95–21,99 % | 8 400 kr | Nej | Ja | |

|

| ★ 4,1 / 5 Bäst för dålig kreditvärdighet | 22,5 % | 22 000 kr | Nej | Ja | |

Brixo privatlån

Brixo privatlån

| ★ 3,7 / 5 Bäst utan UC | 19,95 % | 15 000 kr | Ja | Ja | |

|

| ★ 3,4 / 5 Bäst med säkerhet | 4,65–9,9 % | inget minimikrav | Nej | Ja | |

|

| ★ 4,75 / 5 Bäst med medsökande | 4,5–21,99 % | 8 400 kr | Nej | Ja | |

|

| ★ 4 / 5 Bäst med anmärkning | 4,95–21,95 % | 10 000 kr | Nej | Ja | |

|

| ★ 4,4 / 5 Bäst utan fast anställning | 4,5–22 % | 10 000 kr | Nej | Ja | |

|

| ★ 3 / 5 Bäst för låg inkomst | 5,99–18,99 % | inget minimikrav | Nej | Nej |

Att låna kostar pengar!

Att låna kostar pengar!

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Enklare: Bäst ränta på samlingslån

Enklare är vinnaren för dig som vill samla lån till bästa möjliga ränta. De har byggt sin tjänst kring att konkurrensutsätta bankerna för att du ska få så låg ränta som möjligt. Genom att ställa 29 långivare mot varandra kan du kapa räntekostnaderna på dina befintliga smålån och krediter.

Lånebelopp

5 000 - 800 000 kr

Låneperiod

1 år - 20 år

Ränta

4.5 - 22%

Uppläggningsavgift

0 kr

Antal långivare

Antal partners: 29 st

Antal partners (snabblån): 5 st

Antal partners (privatlån): 23 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 10 000 kr / mån

Godkända inkomstkällor: fast anställning, provanställning, enskild firma, eget företag i form av aktiebolag (AB), pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC

Svarstid: Inom ett dygn erhåller du låneförslag från långivaren. Under helgdagar kan svarstiderna variera mellan olika långivare.

Val av lån online: Ja

Tillåter medsökande: Ja

Representativ effektiv ränta: 9,37 %

Fördelar med Enklare

- Flera lån med låg lånekostnad

- Stort utbud av partners

- Hög beviljandegrad

Nackdelar med Enklare

- Ingen kundsupport på helger

Enklare är en av Sveriges bästa låneförmedlare och passar bra för de flesta som vill låna pengar utan säkerhet. Vad som utmärker dem är att de har relativt hög beviljandegrad. Om du har svårt att få lån kan det vara bra att ansöka hos Enklare istället för via någon annan förmedlare.Nackdelen med Enklare är att de har färre samarbetspartners än vissa andra förmedlare såsom Lendo och Sambla. Om du vill jämföra så många lån som möjligt finns det bättre alternativ.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 5/5. Lån som jämförs via Enklare har genomgående en låg ränta och några av lånen de förmedlar saknar avgifter utöver räntan.

- Förmedling av privatlån: betyg 4.8/5. Enklare samarbetar med många partners som erbjuder privatlån. Flera av lånen som förmedlas har fått höga betyg av Lånea i våra recensioner av privatlån.

- Förmedling av SMS lån (snabblån): betyg 4.8/5. Enklare samarbetar med flera partners som erbjuder SMS lån (snabblån). Flera av lånen som förmedlas har fått höga betyg av Lånea i våra recensioner av SMS lån.

- Beviljandegrad: betyg 5/5. Det är i många fall lättare att bli beviljad lån via Enklare än via en annan låneförmedlare. Du kan till exempel bli beviljad även om du har låg inkomst, betalningsanmärkningar eller saknar en fast anställning.

- Kundnöjdhet: betyg 4.7/5. Enklare har ovanligt många nöjda kunder; de har fått höga betyg på både Trustpilot och Google reviews.

- Kundservice: betyg 4/5. Enklare nås via telefon eller mejl under vardagar 09:30–17:00. Vi har testat att kontakta dem och tycker att de har längre svarstid via både mejl och telefon än andra låneförmedlare.

Sambla: Bäst samlingslån med hög beviljandegrad

Sambla är bäst för dig som vill ha hög beviljandegrad på ditt samlingslån. Storbankerna nekar ofta ansökningar om du har för många befintliga lån. Sambla samarbetar dock med ett stort antal nischbanker som förstår att ett samlingslån sänker din risk, och därmed gärna beviljar det.

Lånebelopp

5 000 - 800 000 kr

Låneperiod

1 år - 20 år

Ränta

4.95 - 21.99%

Uppläggningsavgift

0 kr

Antal långivare

Antal partners: 34 st

Antal partners (snabblån): 7 st

Antal partners (privatlån): 26 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 8 400 kr / mån

Godkända inkomstkällor: fast anställning, provanställning, enskild firma, eget företag i form av aktiebolag (AB), pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC

Svarstid: Svartiden varierar mellan olika banker, där vissa ger svar inom en minut medan andra tar längre tid. Normalt sett kan du förvänta dig att få svar inom 24 timmar.

Val av lån online: Nej

Tillåter medsökande: Ja

Representativ effektiv ränta: 8,5 %

Fördelar med Sambla

- Jämför upp till 34 lån

- Flera lån med låg lånekostnad

- Populärast i Sverige

Nackdelar med Sambla

- Bäst för dig med medel- till hög kreditvärdighet

Sambla är en av Sveriges bästa låneförmedlare och passar bra för nästan alla som vill låna pengar utan säkerhet. Enligt Låneas jämförelser och recensioner av låneförmedlare är Sambla den låneförmedlare som presterar allra bäst i samtliga kategorier. De har också flest samarbetspartners av alla låneförmedlare.Att ansöka om lån hos Sambla passar bra för de flesta, oavsett kreditvärdighet. Hos Sambla har du goda möjligheter att få låna till lägsta möjliga ränta och bästa villkor, samtidigt som du maximerar dina chanser att bli beviljad ett lån.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 5/5. Sambla samarbetar med många partners, varav flera av dem erbjuder lån med en låg ränta och som är utan avgifter utöver räntan.

- Förmedling av privatlån: betyg 5/5. Sambla jämför flest antal privatlån av alla låneförmedlare i Sverige (jämte Advisa). Flera av deras samarbetspartners har fått ett högt betyg av Lånea i vår jämförelse av privatlån.

- Förmedling av SMS lån (snabblån): betyg 5/5. Sambla jämför flest antal partners med SMS lån av alla andra låneförmedlare (jämte Advisa). Många av lånen de förmedlar har fått ett högt betyg av Lånea i vår jämförelse av SMS lån (snabblån).

- Beviljandegrad: betyg 4.5/5. Det är enkelt att bli beviljad lån via Sambla. Du kan bli beviljad även om du saknar en fast anställning, har en låg inkomst eller har betalningsanmärkningar.

- Kundnöjdhet: betyg 5/5. Sambla har många nöjda kunder; på både Trustpilot och Google reviews har de fått höga betyg.

- Kundservice: betyg 5/5. Sambla har en utmärkt kundservice. De är enkla att nå via chatt, mejl eller telefon måndag–torsdag 09:00–20:30 och fredag 09:00–17:00 samt 12:00–16:00 på helger. Få låneförmedlare har en lika hög kundservicenivå som Sambla.

Plus 1: Bäst samlingslån med låg kreditvärdighet

Plus 1 har det bästa samlingslånet för dig med låg kreditvärdighet. De är experter på att hjälpa kunder som hamnat i en nedåtgående spiral med många förfrågningar och höga blancolån. Genom manuell handläggning kan de ofta hjälpa till, även om ditt kreditbetyg är för lågt för traditionella samlingslån.

Lånebelopp

30 000 - 490 000 kr

Låneperiod

5 år - 12 år

Ränta

22.5%

Uppläggningsavgift

588 kr

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 22 000 kr / mån

Krav på deklarerad inkomst: Nej

Godkända inkomstkällor: fast anställning, pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Ja

Kostnader

Uppläggningsavgift: 588 kr

Aviavgift: 0 kr

Representativ ränta: 22,5 %

Representativ effektiv ränta: 18,09 %

Lånevillkor

Kreditupplysning: Via UC

Förväntad svarstid: Inom 24 timmar

Utbetalningstid: 2–3 dagar

Lösenkrav på samlingslån: Ja, alltid

Tillåter medsökande: Ja

Max lånebelopp utan medsökande: 205 000 kr

Fördelar med Plus 1

- Högt maxbelopp

- Kronofogdeskulder accepteras

- Hög beviljandegrad

Nackdelar med Plus 1

- Hög uppläggningsavgift

- Hög ränta

- Erbjuder inte nylån

Plus 1 erbjuder ett privatlån (samlingslån) utan krav på säkerhet som till 100 % behöver användas som samlingslån. Lånet passar bra för låntagare med låg kreditvärdighet och som nekats lån hos andra långivare. Om du vill samla dyra befintliga skulder och söker ett privatlån som är ovanligt enkelt att bli beviljad, då kan Plus 1s lån vara ett utmärkt alternativ.Plus 1 har en hög beviljandegrad för sitt lån, men samtidigt är deras lån dyrt. Om du har medelhög till hög kreditvärdighet och vill samla dina befintliga skulder i ett samlingslån, finns det andra privatlån du kan använda som samlingslån med lägre lånekostnad än Plus 1s lån.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 1.5/5. Plus 1s lån är ett dyrt privatlån. Deras lån har en hög ränta samt en uppläggningsavgift.

- Beviljandegrad: betyg 5/5. Det är enkelt att bli beviljad Plus 1s lån. Du kan bli beviljad om du har en eller flera betalningsanmärkningar, saknar fast anställning eller om du har skulder hos Kronofogden (om du ansöker tillsammans med en medsökande).

- Låneprocess: betyg 2.5/5. Plus 1 har en relativt smidig låneprocess för sitt lån. När du ansöker om lånet får du en personlig lånehandläggare som går igenom din ansökan. Om du blir beviljad kontaktas du av denne och ni går igenom din ekonomiska situation.

- Kundservice: betyg 3.5/5. Plus 1 har en bra kundservice. Den kan nås via mejl eller telefon måndag–torsdag 09:00–12:00 & 13:00–17:00 och fredag 09:00–12:00 & 13:00–16:00.

Brixo: Bäst samlingslån utan UC

Vi har utsett Brixo till bäst i test för samlingslån utan UC. De flesta samlingslån kräver en UC, men hos Brixo kan du samla lån på upp till 200 000 kr via Dun & Bradstreet (f.d. Bisnode). Brixo passar särskilt bra för dig som vill samla lån trots många UC-förfrågningar och lågt UC-score.

Lånebelopp

10 000 - 200 000 kr

Låneperiod

3 år - 7 år & 6 mån

Ränta

19.95%

Uppläggningsavgift

475 kr

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 15 000 kr / mån

Krav på deklarerad inkomst: Ja

Godkända inkomstkällor: fast anställning, provanställning, enskild firma, eget företag i form av aktiebolag (AB), a-kassa, pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Nej

Kostnader

Uppläggningsavgift: 475 kr

Aviavgift: 25 kr

Representativ ränta: 19,95 %

Representativ effektiv ränta: 22,5 %

Lånevillkor

Kreditupplysning: Via Dun & Bradstreet (f.d. Bisnode), (utan UC)

Förväntad svarstid: Cirka 24 timmar

Utbetalningstid: 0–1 dagar

Lösenkrav på samlingslån: Nej

Tillåter medsökande: Nej

Fördelar med Brixo

- Utan UC

- Direkt utbetalning via Swish

- Hög beviljandegrad

Nackdelar med Brixo

- Lågt lånebelopp

- Hög ränta

Brixo erbjuder ett privatlån som kan passa bra för dig som vill låna snabbt via Swish, eller som vill ta ett privatlån utan UC. Om du till exempel har ett lågt kreditbetyg hos UC, många sparade kreditförfrågningar eller behöver låna så mycket som möjligt alternativt till så låg ränta som möjligt utan UC, då kan således Brixos privatlån vara ett bra alternativ för dig.Den främsta nackdelen med Brixos privatlån är att lånet är förhållandevis dyrt för att vara ett privatlån.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 3/5. Brixos lån är ett förhållandevis dyrt privatlån. Lånet har en hög räntesats på 19,95 % och därutöver tillkommande avgifter.

- Beviljandegrad: betyg 4.5/5. Brixos privatlån är utan UC och kan beviljas trots betalningsanmärkningar och låg inkomst.

- Låneprocess: betyg 4/5. Brixos privatlån kan betalas ut via Swish samma dag som lånet beviljas, under Brixos öppettider på vardagar.

- Kundservice: betyg 3.5/5. Brixos kundtjänst har öppet under vardagar 09:00–17:00 och stängt på helger. De kan nås via mejl och telefon.

Bluestep: Bäst för att samla lån med säkerhet

Bluestep är bäst för att samla lån med säkerhet i en bostad. Med deras bolån kan du samla ihop lån och krediter, även om du har betalningsanmärkningar eller kronofogdeskulder. Genom att ha din bostad som säkerhet sänks risken markant, vilket gör att de kan bevilja samlingslån där andra nekar.

Lånebelopp

150 000 - 8 500 000 kr

Låneperiod

5 år - 40 år

Ränta

4.65 - 9.9%

Uppläggningsavgift

2495 kr

Krav

Tillåter betalningsanmärkningar: Ja

Godkända inkomstkällor: bidrag (t.ex. bostadsbidrag, sjukpenning), tim- eller projektanställning, pension eller förtidspension (f.d. sjukpension), a-kassa, studiemedel från CSN, eget företag i form av aktiebolag (AB), enskild firma, provanställning och fast anställning

Tillåter skuld hos Kronofogden: Ja

Kostnader

Uppläggningsavgift: 2 495 kr

Värderingskostnad: 1 995 kr

Aviavgift: 15–30 kr

Representativ ränta: 6,07 %

Representativ effektiv ränta: 8,06 %

Lånevillkor

Kreditupplysning: Via UC

Fördelar med Bluestep

- Låg ränta jämfört med privatlån

- Hög beviljandegrad

- Kronofogdeskulder accepteras

Nackdelar med Bluestep

- Krav på säkerhet

- Hög ränta för att vara bolån

- Höga avgifter

Bluestep Bank erbjuder ett bolån (eller omstartslån som det även kallas) med krav på säkerhet i en bostad. Lånet är främst avsett för låntagare med låg kreditvärdighet eller utan fast anställning, särskilt de som nekats bolån eller samlingslån hos andra långivare. Om du har en dålig kreditvärdighet och vill köpa en bostad, utöka ett befintligt bolån eller samla dina skulder, då kan Bluestep Banks lån vara ett utmärkt alternativ.Bluestep Banks lån har en låg ränta i jämförelse med räntan på de flesta privatlån. Samtidigt har Bluestep Banks lån en hög ränta jämfört med räntor för andra bolån. Om du har medelhög eller hög kreditvärdighet kan du erbjudas både privatlån och bolån till bättre ränta hos andra långivare än Bluestep Bank.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 3/5. Bluestep Bank erbjuder ett bolån med en låg ränta jämfört med privatlån som används som samlingslån. Deras lån har dock en hög ränta jämfört med andra bolån.

- Beviljandegrad: betyg 4.5/5. Bluestep Banks lån är enkelt att bli beviljad så länge du kan lämna en bostad som säkerhet. Du kan bli beviljad deras lån även om du saknar en fast anställning, har betalningsanmärkningar eller skulder hos Kronofogden.

- Låneprocess: betyg 2.5/5. Bluestep Bank har en helt okej låneprocess. De handlägger alla låneansökningar manuellt under sina öppettider. Ett beviljat lån betalas ut inom 1–3 bankdagar.

- Kundservice: betyg 4/5. Bluestep Bank har en bra kundservice. De är enkla att nå via telefon, mejl eller chatt mån-tors 09.00–17.00.

Advisa: Bäst samlingslån med medsökande

Advisa är vinnaren för dig som vill samla lån tillsammans med en medsökande. De jämför samlingslån hos upp till 34 långivare. Med en medsökande sänks långivarens risk och är ofta garantin för en låg ränta. Advisa passar särskilt bra för hushåll som gemensamt vill sänka sina lånekostnader.

Lånebelopp

5 000 - 800 000 kr

Låneperiod

1 år - 20 år

Ränta

4.5 - 21.99%

Uppläggningsavgift

0 kr

Antal långivare

Antal partners: 34 st

Antal partners (snabblån): 7 st

Antal partners (privatlån): 26 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 8 400 kr / mån

Godkända inkomstkällor: fast anställning, provanställning, enskild firma, eget företag i form av aktiebolag (AB), pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC

Svarstid: Svarstiden varierar mellan olika banker, där vissa ger svar inom en minut medan andra tar längre tid. Normalt sett kan du förvänta dig att få svar inom 24 timmar.

Val av lån online: Nej

Tillåter medsökande: Ja

Representativ effektiv ränta: 8,5 %

Fördelar med Advisa

- Stort utbud av partners

- Flera lån med låg lånekostnad

- Många nöjda kunder

Nackdelar med Advisa

- Bäst för de med medel- till hög kreditvärdighet

- Ingen personlig support innan du väljer lån

Advisa är en av de bästa låneförmedlarna för de som vill jämföra lån utan säkerhet. De utmärker sig som en av få låneförmedlare som presterar riktigt bra i alla betygskategorier. De har många samarbetspartners och förmedlar lån med både hög beviljandegrad och låga räntor.Om du vill ta blancolån via en låneförmedlare är Advisa ett bra alternativ oavsett om du vill låna till låg ränta eller låna så mycket som möjligt.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 5/5. Advisa samarbetar med 34 stycken långivare, av vilka 28 har ett betyg på över 3,5 i lånekostnad (i Låneas bedömning).

- Förmedling av privatlån: betyg 5/5. Advisa jämför fler privatlån än vad nästan alla andra låneförmedlare gör. Flera av lånen de förmedlar har dessutom fått ett högt betyg av Lånea i vår jämförelse av privatlån.

- Förmedling av SMS lån (snabblån): betyg 5/5. Advisa förmedlar fler SMS lån (snabblån) än de flesta andra låneförmedlare. Flera av lånen har en låg ränta och en snabb låneprocess.

- Beviljandegrad: betyg 4/5. Advisa har flera partners som det är enkelt att bli beviljad lån hos. Du kan bli beviljad lån även om du saknar en fast anställning, har betalningsanmärkningar eller en låg inkomst.

- Kundnöjdhet: betyg 4.5/5. Advisa har en hög kundnöjdhet; deras betyg på både Trustpilot och Google reviews är höga.

- Kundservice: betyg 5/5. Advisa ha en bra kundservice. De nås via mejl, chatt eller telefon måndag–torsdag 09:00–20:30 och fredag 09:00–17:00 samt 12:00–16:00 på helger. Om du vill ha en snabb kontakt rekommenderar vi deras chatt.

Trygga: Bäst för att samla lån trots betalningsanmärkning

Vi har utsett Trygga till bäst i test för att samla lån med betalningsanmärkningar. En anmärkning sätter ofta stopp för lån, men Trygga jämför långivare som har låga krav på kreditvärdighet. Trygga passar särskilt bra för dig som vill maximera chansen att få samlingslån trots en eller flera anmärkningar.

Lånebelopp

5 000 - 800 000 kr

Låneperiod

1 år - 20 år

Ränta

4.95 - 21.95%

Uppläggningsavgift

0 kr

Antal långivare

Antal partners: 24 st

Antal partners (snabblån): 6 st

Antal partners (privatlån): 17 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 10 000 kr / mån

Godkända inkomstkällor: provanställning, fast anställning, pension eller förtidspension (f.d. sjukpension), tim- eller projektanställning, enskild firma, eget företag i form av aktiebolag (AB) och bidrag (t.ex. bostadsbidrag, sjukpenning)

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC

Svarstid: Långivaren skickar även ut förslagen via mail.

Val av lån online: Ja

Tillåter medsökande: Ja

Representativ effektiv ränta: 8,75 %

Fördelar med Trygga

- Förmedlar både privatlån och SMSlån

- Flera lån med låg lånekostnad

- Hög beviljandegrad

Nackdelar med Trygga

- Ingen kundsupport på helger

- Färre partners än vissa konkurrenter

Trygga är en relativt bra låneförmedlare som passar bra för de flesta som vill jämföra lån utan säkerhet. Deras utbud av lån består huvudsakligen av privatlån. Därför passar Trygga allra bäst för den som vill jämföra flera privatlån i en och samma ansökan.Även om Trygga är förhållandevis bra finns det ännu bättre förmedlare som har fler partners, till exempel Sambla och Lendo. Därför finns det inga särskilda fördelar med att jämföra lån hos Trygga än hos någon av de större låneförmedlarna, enligt oss på Lånea.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 4/5. Många av de lån som förmedlas via Tryggas partners har låg ränta och låg lånekostnad.

- Förmedling av privatlån: betyg 4.5/5. Trygga samarbetar med många långivare som förmedlar privatlån. De flesta av dessa långivare har fått höga betyg i Låneas recensioner.

- Förmedling av SMS lån (snabblån): betyg 4/5. Hos Trygga kan du jämföra upp till 6 stycken långivare som erbjuder SMS lån (snabblån).

- Beviljandegrad: betyg 3.7/5. Lån via Trygga har medelhög beviljandegrad och du kan beviljas ett lån trots betalningsanmärkningar.

- Kundnöjdhet: betyg 4.5/5. Trygga har hög kundnöjdhet. På jämförelsesidor som Trustpilot och Google Reviews har de fått höga betyg baserat på många kundomdömen.

- Kundservice: betyg 3/5. Trygga har en kundservice som i regel ger svar snabbt. De är tillgängliga via telefon och mejl under vardagar.

Bank Norwegian: Bäst samlingslån med låga inkomstkrav

Vi har utsett Bank Norwegian till bäst i test för samlingslån med låga inkomstkrav. De saknar strikta krav på minimiinkomst och bedömer alltid din betalningsförmåga individuellt, oavsett inkomstnivå. Bank Norwegian passar särskilt bra för dig som söker ett samlingslån men har en låg taxerad inkomst.

Lånebelopp

10 000 - 600 000 kr

Låneperiod

1 år - 15 år

Ränta

5.99 - 18.99%

Uppläggningsavgift

399 kr

Krav

Tillåter betalningsanmärkningar: Nej

Krav på deklarerad inkomst: Nej

Godkända inkomstkällor: fast anställning, provanställning, enskild firma, eget företag i form av aktiebolag (AB), a-kassa, pension eller förtidspension (f.d. sjukpension), studiemedel från CSN, tim- eller projektanställning och bidrag (t.ex. bostadsbidrag, sjukpenning)

Tillåter skuld hos Kronofogden: Nej

Kostnader

Uppläggningsavgift: 399 kr

Aviavgift: 0–19 kr

Representativ ränta: 10,49 %

Representativ effektiv ränta: 13,15 %

Lånevillkor

Kreditupplysning: Via UC

Förväntad svarstid: Inom 24 timmar

Utbetalningstid: 1–2 dagar

Lösenkrav på samlingslån: Nej

Tillåter medsökande: Ja

Max lånebelopp utan medsökande: 800 000 kr

Fördelar med Bank Norwegian

- Högt maxbelopp

- Låg frånränta

- Hög beviljandegrad

Nackdelar med Bank Norwegian

- Hög maxränta

- Uppläggningsavgift tillkommer

Bank Norwegians privatlån är ett lån utan säkerhet som passar perfekt för dig med medel till låg kreditvärdighet. Du kan till exempel beviljas Bank Norwegians lån även om du saknar fast anställning, har en låg inkomst eller studerar.Det finns däremot flera privatlån med högre beviljandegrad än Bank Norwegian som också har en lägre lånekostnad. Om du till exempel har betalningsanmärkningar eller söker det billigaste privatlånet är det bra att se över andra privatlån än Bank Norwegians. Ett privatlån från Bank Norwegian är inte det bästa privatlånet ur något avseende.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 2.5/5. Bank Norwegians privatlån har en förhållandevis låg frånränta på 5,99 %, men en hög representativ ränta på 10,49 % och en hög maxränta på 18,99 %.

- Beviljandegrad: betyg 4/5. Bank Norwegians privatlån har en förhållandevis hög beviljandegrad. Du kan beviljas deras lån även om du till exempel är arbetslös med inkomst från A-kassa.

- Låneprocess: betyg 2/5. Bank Norwegian har en relativt långsam låneprocess. De kan endast hantera låneansökningar och utbetalningar på vardagar mellan 10:00–16:00.

- Kundservice: betyg 3.5/5. Bank Norwegian har en bra kundservice som är tillgängliga via telefon, mejl och chatt under vardagar 10:00–16:00. Det går även att kontakta Bank Norwegians kundservice via deras app.

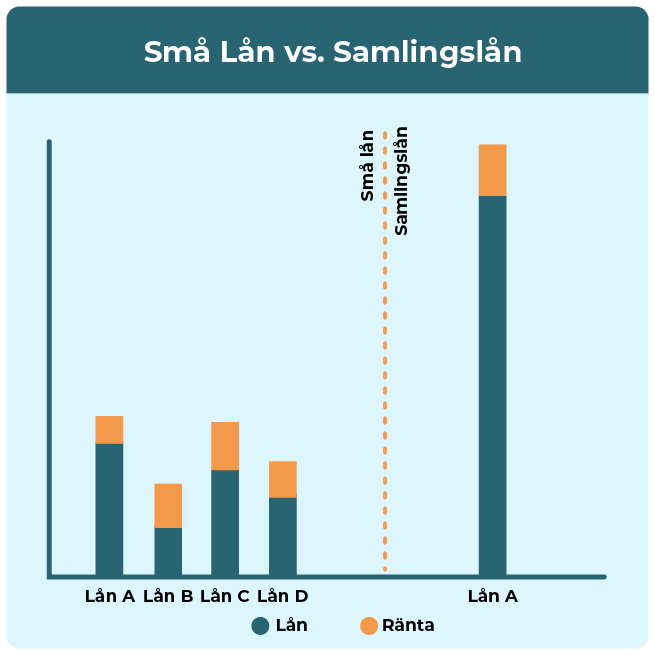

Så fungerar samlingslån

Ett samlingslån används för att betala av befintliga lån i syfte att sänka räntekostnader och månadsbetalning för lånen och minska antalet lån. Det går att samla både lån med och utan säkerhet.

Samlingslån med säkerhet kan ha en bostad eller borgensman som säkerhet. I princip alla som samlar lån utan säkerhet använder ett privatlån för att lösa sina befintliga lån. Se mer: hur kan man samla lån

Vilken typ av samlingslån är bäst?

De bästa typerna av samlingslån:

- Privatlån är bäst för att samla lån utan säkerhet. Privatlån är den billigaste typen av samlingslån utan säkerhet, med lägst räntor och högst lånebelopp. Om du har en fast anställning, saknar betalningsanmärkningar och vill samla ihop andra lån utan säkerhet har du goda chanser att förbättra din ekonomi med ett privatlån. Privatlån har räntor på 4,36–22,5 % och lånebelopp på 100–600 000 kr, enligt Låneas data.

- Bolån är bäst för att samla lån med säkerhet. Bolån har lägst räntor av alla lånetyper och har betydligt lägre räntor än lån utan säkerhet. För dig som kan samla lån genom att belåna din egen bostad är ett bolån det bästa alternativet. De flesta bolån har räntor på 2,25–4,75 %, och du kan maximalt belåna 85 % av din bostads värde.

- Omstartslån är bäst för att samla ihop skulder hos Kronofogden. Om du har mycket låg kreditvärdighet kan du sannolikt endast beviljas omstartslån för att samla ihop lån. Du kan t.ex. ha möjlighet att samla ihop dina skulder med ett omstartslån trots flera betalningsanmärkningar, kronofogdeskulder eller en väldigt hög skuldbörda. För att få omstartslån krävs vanligtvis en medsökande utan kronofogdeskulder eller en säkerhet, t.ex. en bostad eller borgensman.

Vad är bästa räntan på samlingslån?

Den bästa möjliga räntan på samlingslån utan säkerhet är 4,36 % via Anyfin samlingslån, enligt Låneas data. Alla som ansöker om Anyfin samlingslån får dock inte den lägsta räntan hos dem. Deras ränta sätts utifrån din kreditvärdighet. Därför är det möjligt att du kan få lägre ränta på samlingslån hos andra långivare.

Vilken bank är bäst för att samla lån?

Vilken bank som är bäst för att samla lån varierar för olika personer. Det bästa sättet att ta reda på var du får bäst ränta är att jämföra samlingslån via en låneförmedlare, till exempel Lendo eller Sambla. Då får du svar från flera långivare och kan enkelt avgöra vilket samlingslån som passar bäst för dig.

Det går inte att veta i förväg vilken bank eller långivare som ger dig bäst ränta på samlingslån. Du kan dock kolla upp deras lägsta, högsta och vanligaste ränta och sedan ansöka om lån för att få ett erbjudande.

Så samlar du lån till bäst ränta

Så samlar du lån till bäst ränta

Så samlar du lån till bäst ränta

Så samlar du lån till bäst räntaDe bästa tipsen för att få lägsta möjliga ränta på samlingslån är:

- Förbättra din kreditvärdighet före ansökan. Ju bättre kreditvärdighet du har, desto lägre ränta kan du få på samlingslån. Därför bör du göra vad du kan för att förbättra din kreditvärdighet innan du ansöker. Några åtgärder för att få bättre kreditvärdighet är att vänta ut att UC-förfrågningar försvinner, undvika nya UC, avsluta kreditkort och betala av lån.

- Ansök med en medsökande. Du kan få lägre ränta, öka chansen att beviljas och få samlingslån på högre belopp om du har en medsökande (medlåntagare) i din låneansökan. I långivarens ögon ökar sannolikheten för att lånet betalas tillbaka om det finns en medsökande på lånet.

- Jämför samlingslån via låneförmedlare. Att jämföra samlingslån via en låneförmedlare maximerar dina chanser att hitta det bästa lånet för dig. Du kan ansöka om som mest 33 st olika samlingslån med en låneansökan och med bara en UC. Enligt Låneas data får de som ansöker om att samla lån via förmedlare i snitt lägre räntor än de som går direkt via en enskild långivare.

- Ansök inte hos flera långivare eller låneförmedlare samtidigt. Varje gång du ansöker om ett samlingslån tas en UC-förfrågan. Det medför att ditt kreditbetyg hos UC försämras. Följden av det blir att du inte får lika bra ränta om du ansöker om samlingslån hos en annan långivare eller förmedlare, på grund av att det nyligen tagits en eller flera UC på dig. Välj därför ut en långivare eller förmedlare, och ansök endast om samlingslån hos denne.

Samlingslån är bra om

Samlingslån är bra om

Samlingslån är bra omAtt samla lån och krediter är bra om du vill sänka kostnaden för dina lån. Det är särskilt bra om du har många smålån med hög ränta och hög månadsbetalning. Genom att samla smålån till ett större lån på ett ställe kan du få färre fakturor att hålla koll på, lägre räntekostnader, en lägre månadsbetalning och dessutom förbättrad kreditvärdighet.

Samlingslån är dåligt om

Samlingslån är dåligt om

Samlingslån är dåligt omSamlingslån är dåligt om löptiden för de ihopsamlade lånen blir längre än innan. Det kan nämligen göra att totalkostnaden för samlingslånet blir högre än kostnaden för dina tidigare lån, trots att räntan är lägre. Dessutom blir du skuldsatt under en längre tid.

Viktigt att jämföra för att välja det bästa samlingslånet

De 6 viktigaste beslutsfaktorerna att överväga när du jämför och väljer samlingslån är:

Krav

För att bli beviljad ett samlingslån måste du uppfylla långivarens krav. Dessa kan gälla din ålder, inkomst, anställningsform eller om du har betalningsanmärkningar. Om kraven inte uppfylls, nekas lånet automatiskt. Det spelar alltså ingen roll hur bra ett samlingslån är om du inte uppfyller dess krav. Jämför bara samlingslån vars krav du uppfyller.

Ränta

De flesta samlingslån har räntespann och du får en ränta baserad på din kreditvärdighet. Ju högre din kreditvärdighet är, desto lägre ränta får du. Överväg bara samlingslån som kan erbjuda lägre räntor än vad du har på dina nuvarande lån.

Du kan få en bild av olika långivares vanliga räntor genom att titta på deras representativa (vanligast förekommande) ränta. Långivares representativa ränta kan du se på deras hemsida och även i Låneas information om respektive långivare.

Du kan även jämföra räntor på samlingslån via en förmedlare och välja den långivare som erbjuder dig lägst ränta.

Lånebelopp

De flesta samlingslån har lånebelopp på 10 000–350 000 kr, men det går att få samlingslån utan säkerhet på 100–600 000 kr. Se till att samlingslånets lånebelopp täcker alla lån du vill samla. Om du vill samla ihop lån på 50 000 kr bör du alltså bara jämföra samlingslån som erbjuds på minst 50 000 kr.

Tänk på att den långivare som erbjuder högst lånebelopp på sina samlingslån inte nödvändigtvis är den långivare du kan få låna mest hos. När du jämför samlingslån bör du därför inte lägga vikt vid de maxbelopp olika långivare erbjuder.

Det är i regel bättre att ansöka om ett stort lånebelopp direkt, istället för att riskera att behöva låna mer i efterhand. Du kan alltid betala tillbaka ett lån tidigare än vad som avtalats om du inte använder hela lånebeloppet. Däremot är det inte alltid möjligt att höja lånebeloppet i efterhand om du inser att du lånat för lite.

Lösenkrav

Vissa samlingslån har lösenkrav och måste då användas för att lösa befintliga lån. Lån med lösenkrav har i regel lägre ränta och högre lånebelopp än lån utan lösenkrav. Om du inte bara vill samla lån utan också ta ett nylån samtidigt, bör du dock bara välja mellan sådana lån som inte har lösenkrav på hela lånebeloppet.

Krav på säkerhet

För vissa samlingslån ställs krav på säkerhet i form av t.ex. en bostad eller borgensman. Det är vanligt att långivare som ger ut lån trots betalningsanmärkningar kräver säkerhet för lånet. Om du har kronofogdeskulder ställer långivare alltid krav på säkerhet i en bostad eller borgensman, alternativt en medsökande utan kronofogdeskulder.

Löptid

De flesta samlingslån har löptider på 3–12 år, men de kan ha löptider på 1 mån–20 år. Om det är viktigt med en så låg månadsbetalning som möjligt för samlingslånet bör du välja en långivare som erbjuder en lång löptid. Ju längre löptid ett lån har desto högre blir dock lånets totalkostnad. Välj därför en så kort löptid som du klarar av, men en så lång löptid som möjligt.

Så avgör du vilka lån som är bäst att samla ihop

Vilka lån som är bäst att samla ihop beror på vad det främsta målet med att samla lånen är:

- Om du vill sänka din totalkostnad: lös de lån som har högst effektiv ränta först. Effektiv ränta är lånets ränta inklusive avgifter och med hänsyn till antalet betalningstillfällen.

- Om du vill sänka din månadsbetalning: prioritera att lösa de lån som har högst månadsbetalning i förhållande till lånebelopp. Om du t.ex. har två lån, ett på 10 000 kr med en månadsbetalning på 1 000 kr/mån och ett på 15 000 kr med en månadsbetalning på 2 000 kr, betala av lånet på 15 000 kr. Orsaken är att 2 000 / 15 000 (0,1333) är mer än 1 000 / 10 000 (0,1).

- Om du vill minska antalet lån: sikta på att samla så många lån som möjligt genom att betala av de minsta lånen först.

Att tänka på om du vill samla lån och krediter på ett ställe

Enligt Lånea finns det tre saker som är särskilt viktiga att tänka på om du vill samla dina lån och krediter på ett ställe:

Undvik att samla dina lån och samtidigt förlänga löptiden för dem

Om du vill samla ihop dina lån och krediter i ett lån bör du vara uppmärksam på risken med att välja en lång löptid för att få en låg månadsbetalning på samlingslånet. Ju längre löptid och lägre månadsbetalning du väljer att samla ihop dina lån med, desto högre totalkostnad får ditt samlingslån. Anledningen är att du betalar mer i ränta och fler ev. avgifter ju längre tid samlingslånet löper på.

Om du tar ett samlingslån bör du säkerställa att totalkostnaden för lånet inte blir högre än totalkostnaden för skulderna som samlas ihop. Det kan du dels göra genom att inte förlänga löptiden på lånen du samlar, dels genom att välja ett samlingslån som har lägre ränta än lånen som samlas ihop.

Tacka ja till alla samlingslån som sänker dina räntekostnader

När du ansöker om att samla dina skulder bör du tacka ja till alla samlingslån som gör att du sänker dina räntekostnader. Det gäller även om du inte beviljas ett samlingslån på ett belopp som möjliggör att du kan samla ihop alla dina skulder i ett enda lån.

Om du som har många dyra lån och krediter vill samla ihop dina skulder behöver du tvärtom ofta räkna med att behöva samla dina lån i omgångar.

Om du måste samla dina skulder i omgångar bör du börja med att samla dina dyraste lån och krediter först. I takt med att du samlar ihop dina lån och får färre skulder samt en lägre skuldbörda så förbättras din kreditvärdighet. När din kreditvärdighet förbättrats har du möjlighet att få samla fler lån och krediter i ett samlingslån.

Om du nekas samlingslån ta reda på varför

Om du ansöker om att få samla alla lån på ett ställe men får avslag bör du ta reda på varför du nekas samlingslånet innan du ansöker på nytt hos andra långivare. Alla långivare har en skyldighet att meddela om varför de ger avslag på en låneansökan om du ber om det.

Om du vet varför du nekas ett samlingslån kan du enklare förebygga avslag hos andra långivare. Om du t.ex. får avslag hos en långivare för att du har för många UC-förfrågningar kan du vänta med att ansöka på nytt tills så många som möjligt av dem försvunnit.

Tänk på att varje ny låneansökan är aktiv i UC:s register i 30 dagar. Har du en aktiv låneansökan kommer du automatiskt att nekas samlingslån om du ansöker om att få samla skulder hos en annan långivare inom de 30 dagarna.

Bäst lån i andra kategorier än samlingslån

Olika kategorier av samlingslån

Vår metod

För att utse de bästa samlingslånen har vi granskat 83 banker, långivare och låneförmedlare. Urvalet baseras främst på faktorer som räntor, avgifter, löptider och beviljandegrad. Vi har lagt särskilt fokus på hur bra lånen lämpar sig för att samla dyra krediter och lån till en lägre månadskostnad.

All information är hämtad direkt från långivarnas officiella webbplatser, villkor och kundservice. Resultatet är en oberoende och uppdaterad sammanställning av de samlingslån som ger bäst möjligheter att sänka dina kostnader och få bättre kontroll över din privatekonomi.

Vanliga frågor och svar

Vilket samlingslån har högst betyg på Trustpilot?

Remember privatlån och Thorn privatlån har högst betyg av alla privatlån som används för att samla ihop lån: 4,8 av 5. Den låneförmedlare som har högst betyg på Trustpilot för sina samlingslån är Lånekoll låneförmedling, Ordna låneförmedling, Sambla låneförmedling och Zensum låneförmedling med betyget 4,8 av 5.

Trustpilot är en plattform där kunder kan lämna recensioner och betyg om företag. Det hjälper andra konsumenter att fatta informerade beslut och ger företag feedback för att förbättra sina tjänster.

Hur kan jag få hjälp att hitta ett bra samlingslån för mig?

Du kan få hjälp att hitta ett bra samlingslån för dig via kommunens budget- och skuldrådgivare. Alla kommuner i Sverige erbjuder kostnadsfri rådgivning till skuldsatta. Du kan t.ex. få hjälp att förhandla om betalningsuppgörelser. Det finns även lånerådgivare hos låneförmedlare som kan hjälpa dig att hitta det bästa samlingslånet för dig.

På vilka sätt är ett samlingslån bra för mig?

Ett samlingslån är i regel bra för dig både med tanke på din ekonomi och din kreditvärdighet. Genom att sänka månadsbetalningen för dina lån och förenkla återbetalningen kan ett samlingslån ge dig bättre ekonomisk kontroll. Dessutom ökar det normalt din kreditvärdighet att samla dina lån så att du får färre lån totalt sett.

Om författaren