Vad är realränta?

Av: Nina Appelgren

Redaktör: William Bergmark

Granskare: Elias Bülow

Realränta är den ränta som kvarstår efter att man justerat nominell ränta för inflation. Den reala räntan motsvaras av den minskade köpkraft man som låntagare får genom att ta ett lån. Förenklat kan man säga att om ett lån har en ränta på 8 % och inflationen är 3 % blir realräntan 8 – 3 = 5 %.

Man brukar skilja på faktisk realränta och förväntad realränta. Den faktiska realräntan motsvaras av nominell ränta med avdrag för faktisk inflation. Förväntad realränta motsvaras av nominell ränta med avdrag för förväntad inflation.

Realränta kan användas för att beräkna verkligt värde

Realränta kan användas för att beräkna det verkliga värdet av en tillgång eller ett lån. Eftersom inflation innebär stigande priser gör det att värdet på pengar urholkas. Med realränta kan man därför räkna ut verklig avkastning på investeringar eller verklig kostnad för ett lån.

Vad är skillnaden mellan nominell ränta och real ränta?

Skillnaden mellan nominell ränta och real ränta är att den reala räntan är korrigerad för inflation. Den nominella räntan utgörs med andra ord av den reala räntan plus förväntad (eller faktisk) inflationstakt under samma period.

Den procentsats av det totala lånebeloppet en låntagare betalar i räntekostnad per år motsvaras av den nominella räntan.

Så gör du för att räkna ut realränta med formel

För att räkna ut realränta använder du formeln: (1 + nominell ränta) / (1 + inflation) – 1. För låga värden kan du även ta nominell ränta – inflation. Ett lån med en nominell ränta på 7 % och en inflationstakt på 2,5 % får en beräknad realränta på (1 + 0,07) / (1 + 0,025) – 1 = 4,4 %.

Ett lån på 200 000 kr får utifrån exemplet ovan en realränta i kronor per år på 200 000 x 0,044 = 8 800 kr. För motsvarande lån uppgår den nominella räntan i kronor per år till 200 000 x 0,07 = 14 000 kr. Du kan hitta fler exempel på ränteberäkningar genom att besöka vår sida om att räkna ut ränta.

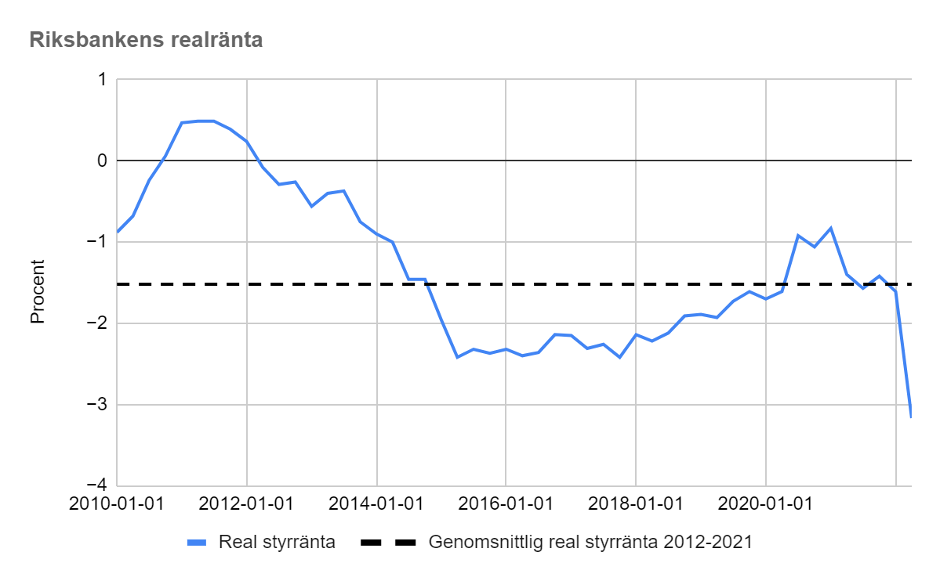

Historik över realränta i Sverige

Diagrammet nedan visar historik över Riksbankens realränta i Sverige, uttryckt i procent. Riksbankens realränta motsvarar Riksbankens styrränta justerad för inflation.

Källdata för ovanstående diagram är hämtat från Riksbankens penningpolitiska rapport utgiven i juni 2022.

Vanliga frågor

Är realränta och effektiv ränta samma sak?

Nej, realränta och effektiv ränta är inte samma sak. Realränta beskriver hur stor del av räntan som kvarstår efter att man justerat för inflationstakten. Effektiv ränta beskriver istället hur stor den totala kostnaden för ett lån blir i relation till lånebeloppet.

Den reala räntan är alltså ränta med avdrag för hushållens minskade köpkraft till följd av inflation. Effektiv ränta tar istället hänsyn till lånekostnader som inte är ränta, t.ex. startavgift eller aviavgift. Real ränta är därför lägre än nominell ränta, medan effektiv ränta är högre än nominell ränta.

Vad innebär negativ realränta?

Negativ realränta innebär att inflationstakten för tillfället är högre än den nominella räntan. Realräntan kan också vara negativ till följd av ränteavdrag i deklarationen. Uppgår den nominella räntan till 3 % och inflationen är 5 % får vi en negativ realränta på 3 – 5 = – 2 %.

En negativ realränta på lån innebär att man får extra köpkraft genom att låna pengar. Det beror på att lånet tappar mer i värde till följd av inflation än vad man betalar i ränta för att låna.

Hur hög är realräntan i Sverige 2022?

Den genomsnittliga realräntan i Sverige 2022 är -1,4 % på privatlån. Beräkningen av realränta baseras på att genomsnittlig ränta på privatlån uppgår till ca 7 %. Samtidigt uppmättes inflationen till 8,5 % i maj 2022. Det innebär att vi i dagsläget har en negativ realränta i Sverige.

Negativ realränta innebär att inflationstakten överstiger räntenivån, vilket i sin tur innebär extra köpkraft för den som lånar pengar. Det normala är dock att vi i Sverige har en positiv realränta, även om den tillfälligt legat på negativa nivåer.

Vad blir den reala räntan när jag lånar pengar?

Den reala räntan när du lånar pengar motsvaras av din låneränta minus inflation. Om du lånar pengar till en ränta på 10 procent och inflationen är 3 procent blir den reala räntan 7 procent (10 – 3 = 7). Den reala räntan är den faktiska kostnad du betalar när du lånar pengar.