Vad är rak amortering?

Av: Nina Appelgren

Redaktör: William Bergmark

Granskare: Elias Bülow

Rak amortering är en amorteringsmodell där lån amorteras med ett lika stort belopp vid varje amorteringstillfälle. Lånets totala månadsbetalning sjunker samtidigt vid varje amorteringstillfälle. Det beror på att lånets räntekostnad sjunker i takt med att lånebeloppet minskar i storlek.

Rak amortering används oftast för bolån och sällan för blancolån

Rak amortering används vanligtvis vid återbetalning av bolån. I princip alla bolån på marknaden läggs upp med rak amortering.

Vid bolån kan särskilda amorteringskrav tillämpas, beroende på t.ex. belåningsgrad eller skuldkvot. Omfattas du av de skärpta amorteringskraven kan det belopp du amorterar variera under lånets löptid. Utgångspunkten vid rak amortering är dock att amorteringsbeloppet är konstant.

Det är däremot förhållandevis ovanligt att blancolån betalas med rak amortering. För blancolån används istället normalt sett annuitet som amorteringsmodell. Läs mer och jämför långivare här: jämför blancolån.

Hur räknar man ut rak amortering?

För att räkna ut månadskostnaden för ett lån med rak amortering behöver du beräkna både räntekostnad och amorteringsbelopp. Amorteringen beräknas genom att ta lånebeloppet och dela med antalet månader i löptiden. Räntekostnaden beräknas utifrån månadsräntan multiplicerat med kvarstående lånebelopp.

För att beräkna vilket månadsbelopp du ska amortera på ett lån med rak amortering delar du lånebeloppet med antal amorteringstillfällen. För ett lån på 150 000 kr med en löptid på 10 år som amorteras månadsvis (totalt 120 månader) motsvarar det en amortering om 1 250 kr per månad (150 000 / 120 = 1 250).

Räntekostnaden vid en månadsbetalning för lån med rak amortering beräknas utifrån det belopp som återstår av lånet. Lånebeloppet multipliceras med månadsräntan i % för att få fram räntekostnaden. Månadsräntan får man i sin tur fram genom att dela låneräntan med 12.

Formel för att räkna ut det totala månadsbeloppet vid rak amortering

Den formel man kan använda för att räkna ut det totala månadsbeloppet för en specifik månad vid rak amortering är: Månadskostnad månad n = (Kvarstående lånebelopp månad n) / (Kvarstående betalningstillfällen månad n) + (Kvarstående lånebelopp månad n) x (Årsräntan / 12).

Räkneexempel: kalkyl över månadsbelopp för lån med rak amortering

Nedan följer ett räkneexempel med en kalkyl för ett lån med rak amortering. Lånet i exemplet är på 150 000 kr och betalas av på 120 månader. Den nominella årsräntan är satt till 10 % och lånet saknar aviavgift. Beloppet för ränta och totalt månadsbelopp i exemplet gäller för det första betalningstillfället.

- Amortering = 150 000 / 120 = 1 250 kr per månad

- Ränta = 150 000 x (0,1 / 12) = 1 250 kr

- Totalt månadsbelopp = 1 250 + 1 250 = 2 500 kr

Så varierar månadskostnaden för ett lån med rak amortering

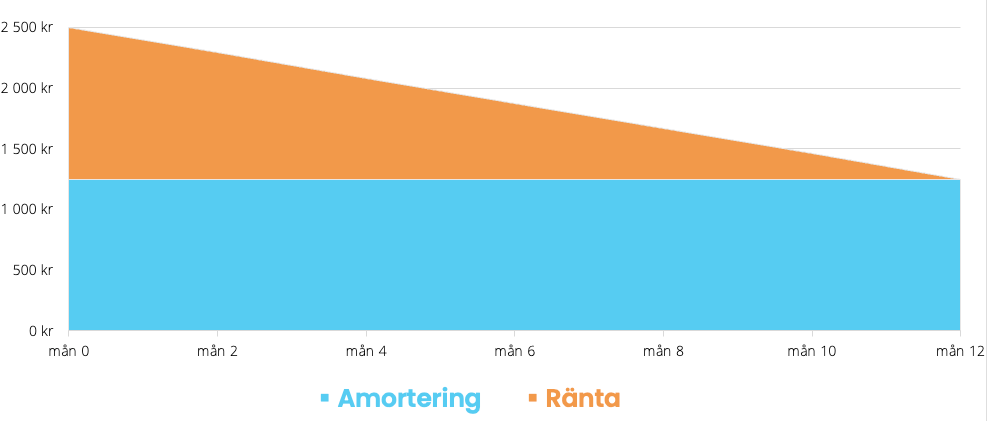

I diagrammet nedan visas hur månadsbeloppet varierar under löptiden i takt med att lånet amorteras. Vi har utgått från lånet i exemplet ovan, d.v.s. ett lån på 150 000 kr, löptid på 120 månader samt ränta 10 %.

Som synes är det totala månadsbeloppet störst i början och avtar sedan under lånets löptid. Vi ser också att amorteringen (den blå delen i diagrammet) är konstant under lånets löptid.

Vilken amorteringsmodell är bäst - rak amortering eller annuitet?

Vilken amorteringsmodell som är bäst att använda av rak amortering och annuitet är går inte att ge ett generellt svar på. Nedan kan du läsa mer om de båda amorteringsmodellerna annuitet och rak amortering, samt när den ena passar bättre än den andra:

- Annuitetslån passar bäst när man vill ha samma månadskostnad.

- Rak amortering ger ett billigare lån jämfört med annuitet.

Annuitetslån passar bäst när man vill ha samma månadskostnad

Månadsbeloppet för annuitetslån är konstant. Det innebär att man betalar en lika stor summa varje månad så länge räntan inte ändras. Däremot varierar förhållandet mellan ränta och amortering, där andelen amortering ökar ju mindre skulden blir.

Ett lån med annuitet passar bäst för personer som vill betala samma månadsbelopp varje månad. Att man betalar ett lika stort månadsbelopp under hela annuitetslånets löptid gör det lättare att planera sin månadsbudget och få ekonomin att gå ihop.

Rak amortering innebär ett billigare lån

Ett lån med rak amortering ger lägre totalkostnad, det vill säga är ett billigare lån, än ett lån med annuitet. Anledningen till det är att lån med rak amortering betalas av med högre belopp i början. Det innebär i sin tur att den totala räntekostnaden i kronor blir lägre än för ett annuitetslån.

Nackdelen med rak amortering är att det till en början innebär en hög månadskostnad. Det beror på att räntekostnaden är som högst i början av löptiden. Därför behöver man ta i beaktning att det ska finnas utrymme i ekonomin för en högre månadskostnad.

För att hitta ett billigt lån finns dock andra viktigare faktorer än vilken amorteringsmodell som gäller för lånet i fråga.

Så fungerar det att lösa ett lån med rak amortering i förtid

Man kan alltid välja att lösa ett lån med rak amortering i förtid. För lån med fast ränta kan man dock behöva betala ränteskillnadsersättning. När man löser ett lån i förtid sker förändringar i antingen löptid eller månadskostnad.

Nedan kan du läsa mer om vad som kan hända när du betalar ett lån i förtid:

- Du behåller samma löptid och får en lägre månadskostnad.

- Du behåller samma månadskostnad och får en kortare löptid.

1. Du behåller samma löptid och får en lägre månadskostnad

När du betalar av ett lån i förtid och behåller samma löptid innebär det att månadskostnaden blir lägre. Det beror på att din totala skuld är lägre än enligt den ursprungliga återbetalningsplanen. Att man behåller samma löptid på sitt lån när man betalar i förtid är vanligast för lån med annuitet.

2. Du behåller samma amortering och får en kortare löptid

Det vanligaste scenariot när man betalar av ett lån med rak amortering i förtid är att det månadsbelopp du amorterar fortsätter att vara konstant. Löptiden anpassas för att du ska behålla samma amortering som tidigare, vilket innebär en kortare löptid.

För lån med rak amortering är det vanligast att man behåller det amorteringsbelopp man haft från början och får en kortare återbetalningstid. Det är dock i regel möjligt att kontakta långivaren för att kunna behålla löptiden och få en lägre månadskostnad.

Vanliga frågor

Vad betyder rak amortering?

Att ett lån har rak amortering betyder att det amorteras med samma belopp vid varje amorteringstillfälle. Vid varje amorteringstillfälle betalas också ränta på lånet. I början av återbetalningstiden är den totala månadskostnaden som högst, för att sedan minska i takt med att skulden minskar.

Vad är skillnaden på rak amortering och ett annuitetslån?

Skillnaden mellan rak amortering och ett annuitetslån är att månadsbetalningen är konstant lika stort för lån med annuitet. Månadsbeloppet för lån med rak amortering är högre i början och blir lägre när lånet minskar. Rak amortering innebär också att lånet får en lägre totalkostnad jämfört med annuitetslån.

Det finns fler skillnader mellan annuitetslån och lån med rak amortering, men detta är den viktigaste.

Finns det blancolån med rak amortering?

Ja, det finns blancolån med rak amortering, även om det är förhållandevis ovanligt. SBAB och Ikano Bank är exempel på aktörer som erbjuder blancolån med rak amortering. Normalt sett läggs dock blancolån upp med annuitet som amorteringsmodell.

Mer om blancolån hittar du i följande artikel: Vad är Blancolån?