Borgenslån

Av: Nina Appelgren

Redaktör: William Bergmark

Granskare: Elias Bülow

Om du har svårt att få lån ensam kan ett lån med borgensman vara lösningen för dig.

Jämför de bästa borgenslånen för att samla ihop lån och få ordning på din ekonomi!

Topplista: 4 bästa borgenslånen

De 4 bästa borgenslånen år 2026 är:

Plus 1: Bästa borgenslånet överlag

Plus 1 samlingslån är det bästa borgenslånet år 2026. För att få Plus 1s lån krävs oftast en medsökande, vilket liknar en borgensman i praktiken. Om du har en medsökande utan anmärkningar och skulder hos Kronofogden kan du låna hos Plus 1, även om du har flera betalningsanmärkningar och kronofogdeskulder.

Lånebelopp

30 000 - 490 000 kr

Låneperiod

5 år - 12 år

Ränta

22%

Uppläggningsavgift

588 kr

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 22 000 kr / mån

Krav på deklarerad inkomst: Nej

Godkända inkomstkällor: fast anställning, pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Ja

Kostnader

Uppläggningsavgift: 588 kr

Aviavgift: 0 kr

Representativ ränta: 22 %

Representativ effektiv ränta: 18,09 %

Lånevillkor

Kreditupplysning: Via UC

Förväntad svarstid: Inom 24 timmar

Utbetalningstid: 2–3 dagar

Lösenkrav på samlingslån: Ja, alltid

Tillåter medsökande: Ja

Max lånebelopp utan medsökande: 205 000 kr

Fördelar med Plus 1

- Högt maxbelopp

- Kronofogdeskulder accepteras

- Hög beviljandegrad

Nackdelar med Plus 1

- Hög uppläggningsavgift

- Hög ränta

- Erbjuder inte nylån

Plus 1 erbjuder ett privatlån (samlingslån) utan krav på säkerhet som till 100 % behöver användas som samlingslån. Lånet passar bra för låntagare med låg kreditvärdighet och som nekats lån hos andra långivare. Om du vill samla dyra befintliga skulder och söker ett privatlån som är ovanligt enkelt att bli beviljad, då kan Plus 1s lån vara ett utmärkt alternativ.Plus 1 har en hög beviljandegrad för sitt lån, men samtidigt är deras lån dyrt. Om du har medelhög till hög kreditvärdighet och vill samla dina befintliga skulder i ett samlingslån, finns det andra privatlån du kan använda som samlingslån med lägre lånekostnad än Plus 1s lån.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 1.5/5. Plus 1s lån är ett dyrt privatlån. Deras lån har en hög ränta samt en uppläggningsavgift.

- Beviljandegrad: betyg 5/5. Det är enkelt att bli beviljad Plus 1s lån. Du kan bli beviljad om du har en eller flera betalningsanmärkningar, saknar fast anställning eller om du har skulder hos Kronofogden (om du ansöker tillsammans med en medsökande).

- Låneprocess: betyg 2.5/5. Plus 1 har en relativt smidig låneprocess för sitt lån. När du ansöker om lånet får du en personlig lånehandläggare som går igenom din ansökan. Om du blir beviljad kontaktas du av denne och ni går igenom din ekonomiska situation.

- Kundservice: betyg 3.5/5. Plus 1 har en bra kundservice. Den kan nås via mejl eller telefon måndag–torsdag 09:00–12:00 & 13:00–17:00 och fredag 09:00–12:00 & 13:00–16:00.

Plus 1: Bäst SMSlån med borgen

Nstart lån är det bästa SMS lånet med borgen. Du kan få Nstarts SMS lån även om du har betalningsanmärkningar och kronofogdeskulder, men du måste lösa ditt eventuella skuldsaldo med deras Nystartslån först. För att få Nstarts SMS lån krävs en medsökande, som fungerar som en borgensman.

Lånebelopp

10 000 - 50 000 kr

Låneperiod

5 år - 5 år

Ränta

21.95%

Uppläggningsavgift

588 kr

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 22 000 kr / mån

Krav på deklarerad inkomst: Ja

Godkända inkomstkällor: fast anställning och tim- eller projektanställning

Kostnader

Uppläggningsavgift: 588 kr

Aviavgift: 0 kr

Representativ effektiv ränta: 38,41 %

Lånevillkor

Kreditupplysning: Via UC

Svarstid: Cirka 24 timmar

Direktutbetalning: Nej

Helgutbetalning: Nej

Övrigt

Tillåter skuld hos Kronofogden: Ja

Tillåter medsökande: Ja

Tillåter ansökan utan BankID: Nej

Förlänga lån: Nej

Utöka kredit: Nej

Fördelar med Plus 1

- Betalningsanmärkningar OK

- Inget krav på fast inkomst

- Relativt hög beviljandegrad

Nackdelar med Plus 1

- Ej utan UC

- Ingen utbetalning på helger

- Ej direktutbetalning

Plus 1 lån är ett ganska dåligt SMS lån (snabblån) som passar allra bäst för låntagare med mycket låg kreditvärdighet som samtidigt vill samla ihop sina lån. Du kan till exempel få Plus 1s SMS lån med flera betalningsanmärkningar och kronofogdeskulder om du samtidigt använder deras samlingslån.Plus 1s SMS lån har en hög uppläggningsavgift på 588 kr. Därför finns billigare alternativ än Plus 1 för dig som vill ta ett litet SMS lån. Dessutom har de inte direktutbetalning. Därför passar Plus 1s SMS lån inte bra för dig som vill låna pengar snabbt.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 1.5/5. Hög ränta, avgifter tillkommer.

- Beviljandegrad: betyg 2/5. Med UC, godkänner anmärkningar.

- Utbetalning: betyg 1/5. Erbjuder ej direktutbetalning.

- Kundservice: betyg 3/5. Lättillgänglig, ej livechatt eller helgöppet.

Banky: Bäst borgenslån utan UC

Banky är det bästa borgenslånet utan UC. När du ansöker om Bankys borgenslån tas en kreditupplysning hos Dun & Bradstreet (f.d. Bisnode). Därför kan du få Bankys lån även om du har lågt kreditbetyg hos UC eller betalningsanmärkningar, så länge du har en borgensman med ordnad ekonomi.

Lånebelopp

10 000 - 200 000 kr

Låneperiod

3 år - 10 år

Ränta

21.95%

Uppläggningsavgift

549 kr

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 10 000 kr / mån

Godkända inkomstkällor: fast anställning, provanställning, pension eller förtidspension (f.d. sjukpension), tim- eller projektanställning, enskild firma och eget företag i form av aktiebolag (AB)

Tillåter skuld hos Kronofogden: Ja

Kostnader

Uppläggningsavgift: 549 kr

Aviavgift: 49 kr

Representativ effektiv ränta: 41,81 %

Lånevillkor

Kreditupplysning: Via Dun & Bradstreet (f.d. Bisnode), (utan UC)

Tillåter medsökande: Ja

Tillåter ansökan utan BankID: Nej

Fördelar med Banky

- Kronofogdeskulder accepteras

- Utan UC

- Låga inkomstkrav

Nackdelar med Banky

- Krav på godkänd borgensman

- Långsam utbetalning

- Ingen kundsupport på helger

Banky borgenslån är ett ganska bra lån som passar allra bäst för låntagare med mycket låg kreditvärdighet och som inte kan få lån ensamma. Lånet är utan UC och kan därför passa bra för dig som har lågt kreditbetyg hos UC, eller om din borgensman vill undvika UC-förfrågningar.Nedsidan med Bankys lån är att det har högre ränta än nästan alla privatlån, och även flera SMS lån. Om du kan få lån på egen hand finns det både SMS lån och privatlån som är billigare än Bankys lån.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 5/5. Bankys lån har en konkurrenskraftig ränta jämfört med andra SMS-lån, men det tillkommer obligatoriska avgifter.

- Beviljandegrad: betyg 3.5/5. Banky har en hög beviljandegrad för de som ansöker om lån. Det förutsätter dock att den sökande har en godkänd borgensman med god kreditvärdighet.

- Utbetalning: betyg 2.5/5. Banky ger ett preliminärt besked direkt på skärmen, däremot erbjuder Banky inte direktutbetalning av deras kredit.

- Kundservice: betyg 3/5. Banky kan nås via telefon, mejl och chatt måndag–torsdag kl. 09.30–18.00 samt fredag kl. 09.30–17.00.

Lendo: Bäst alternativ till borgenslån

Hos Lendo hittar du det bästa alternativet till borgenslån. När du ansöker om lån hos Lendo jämförs upp till 38 st lån i samma ansökan och med bara en UC-upplysning. Därför kan du få lån, även om du tidigare fått avslag. För att öka dina chanser att få lån utan borgensman kan du ha en medsökande.

Lånebelopp

10 000 - 800 000 kr

Låneperiod

1 år - 15 år

Ränta

4.95 - 22%

Uppläggningsavgift

0 kr

Antal långivare

Antal partners: 38 st

Antal partners (snabblån): 7 st

Antal partners (privatlån): 30 st

Krav

Tillåter betalningsanmärkningar: Ja

Inkomstkrav: 9 166 kr / mån

Godkända inkomstkällor: fast anställning, pension eller förtidspension (f.d. sjukpension) och tim- eller projektanställning

Tillåter skuld hos Kronofogden: Nej

Lånevillkor

Kreditupplysning: Via UC och Dun & Bradstreet (f.d. Bisnode)

Svarstid: Det tar upp till max 24 timmar innan du får svar på din ansökan. Oftast kommer de flesta erbjudanden redan inom ett par minuter.

Val av lån online: Ja

Tillåter medsökande: Ja

Representativ effektiv ränta: 6,17 %

Fördelar med Lendo

- Hög beviljandegrad

- Stort utbud av privatlån och SMSlån

- Flera lån med låg lånekostnad

Nackdelar med Lendo

- Ingen personlig support innan val av lån

Lendo är en av de bästa låneförmedlarna i Sverige och passar bra för i princip alla som vill låna pengar utan säkerhet. De har ett högt antal samarbetspartners jämfört med andra förmedlare, vilket ger dig ett brett utbud av långivare att välja mellan.Oavsett om du har hög kreditvärdighet och vill låna mycket till låg ränta, eller om du har låg kreditvärdighet och svårt att få lån, är Lendo ett utmärkt val för dig.

Sammanfattning av Låneas omdöme:

- Lånekostnad: betyg 5/5. Lån via Lendo har genomgående en låg ränta och låga avgifter utöver räntan.

- Förmedling av privatlån: betyg 5/5. Lendo är en av de låneförmedlare som har flest antal partners som ger ut privatlån. Flera av lånen de förmedlar har fått ett högt betyg av Lånea i vår jämförelse av privatlån.

- Förmedling av SMS lån (snabblån): betyg 5/5. Lendo är en av de låneförmedlare som har flest antal partners som ger ut SMS lån (snabblån). Flera av lånen de förmedlar har fått ett högt betyg av Lånea i vår jämförelse av SMS lån (snabblån).

- Beviljandegrad: betyg 4.75/5. Det är förhållandevis enkelt att bli beviljad lån via Lendo. Du kan bli beviljad deras lån även om du har en låg månadsinkomst eller betalningsanmärkningar.

- Kundnöjdhet: betyg 4.5/5. Lendo har många nöjda kunder och har fått höga betyg på både Trustpilot och Google reviews.

- Kundservice: betyg 5/5. Lendos kundservice är enkel att nå via mejl eller telefon måndag–torsdag 08:00–20:00 och fredag 10:00–17:00 samt 10:00–14:00 på helger.

Översikt av bästa borgenslånen

| Långivare | Vårt val för | Låneas betyg | Betyg på Trustpilot | |

|---|---|---|---|---|

|

| Bäst borgenslån överlag | 4,1 / 5 | 4,7 / 5 | |

|

| Bäst SMSlån med borgen | 1,65 / 5 | 4,6 / 5 | |

Banky

Banky

| Bäst borgenslån utan UC | 3,5 / 5 | 4,3 / 5 | |

Lendo

Lendo

| Bäst alternativ till borgenslån | 4,9 / 5 | 4,5 / 5 |

Att låna kostar pengar!

Att låna kostar pengar!

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Jämförelse av borgenslån

| Långivare | Lånebelopp | Ränta | Krav på låntagare | Krav på borgensman | Utan UC? | Kronofogdeskulder OK? | |

|---|---|---|---|---|---|---|---|

|

| 30 000–490 000 kr* | 22 % | 22 % 22 000 kr/mån | Fast jobb, minst 22 000 kr/mån | Nej | Ja* | |

|

| 10 000–50 000 kr | 21,95 % | 22 000 kr/mån | Ej kronofogdeskulder | Nej | Ja** | |

|

Banky

| 10 000–200 000 kr*** | 21,95 % | 10 000 kr/mån | 25–75 år, minst 12 000 kr/mån, god betalningshistorik | Ja | Ja | |

|

Lendo

| 10 000–800 000 kr | 4,95–22 % | Minst 9 166 kr/mån | (Inget borgenslån) | Nej | Nej |

*Medsökande krävs för lån över 205 000 kr samt för lån med skuldsaldo hos Kronofogden.

**Kronofogdeskulder måste lösas med Plus 1 samlingslån innan Plus 1s SMS lån kan beviljas.

***Max 50 000 kr vid kronofogdeskulder.

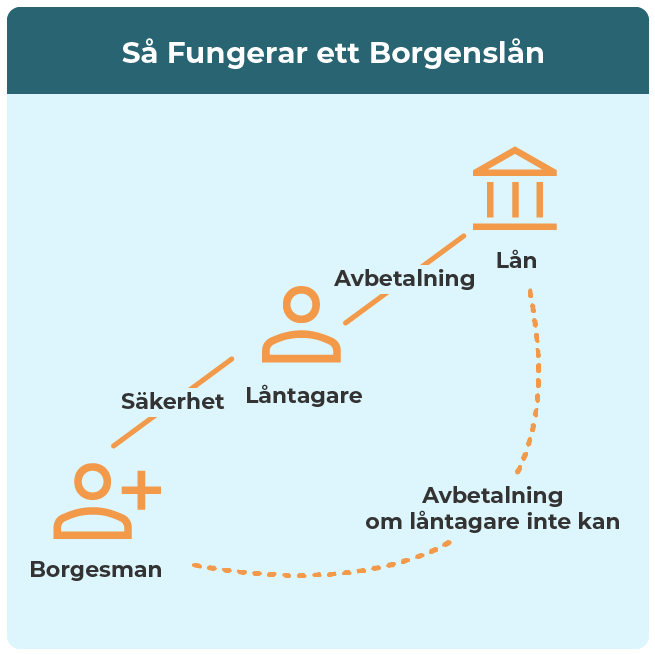

Vad är ett borgenslån?

Ett borgenslån är ett lån där en eller flera borgensmän går i god för låntagaren och åtar sig att betala lånet om låntagaren inte kan. En borgensman som säkerhet för ett lån används ofta när låntagaren har låg kreditvärdighet, till exempel på grund av betalningsanmärkningar eller skulder hos Kronofogden.

Många blandar ihop borgen med borgenär. En borgenär är en person eller företag som lånar ut pengar och har en fordran på låntagaren. En borgensman är en garant som övertar betalningsansvaret för ett lån om låntagaren inte kan betala tillbaka. Ett borgenslån är alltså ett lån med en borgensman som säkerhet.

Vad är skillnaden på att låna med borgensman och medsökande?

Skillnaden på att låna med borgensman och medsökande är att om du lånar med en medsökande är ni båda betalningsansvariga för lånet. Långivaren kan då kräva betalning från vem som helst av er. Vid ett borgenslån måste långivaren först kräva betalning från låntagaren innan borgensmannen blir betalningsskyldig.

Vem kan vara borgensman på ett lån?

En borgensman kan vara en privatperson med god ekonomi. Vanligtvis krävs att personen är myndig, har fast inkomst och hög kreditvärdighet. Det görs alltid en kreditprövning för att säkerställa att borgensmannen kan betala lånet om låntagaren inte kan fullgöra sina betalningar.

Den som ska vara borgensman för ett lån får inte ha egna betalningsanmärkningar eller kronofogdeskulder. Däremot finns inga krav på att en borgensman måste vara en familjemedlem eller vara skriven på samma adress som låntagaren. En borgensman kan alltså lika gärna vara en vän eller kollega som en familjemedlem.

Tre typer av borgenslån att välja mellan

Tre typer av borgenslån du kan välja mellan är:

- Lån med borgensman. Ett lån med borgensman kan tas när låntagaren har så låg kreditvärdighet att den inte kan få lån på egen hand. Det gäller oftast låntagare som har flera betalningsanmärkningar eller skulder hos Kronofogden. Vid ett borgenslån måste långivaren först kräva huvudlåntagaren på återbetalning innan borgensmannen blir betalningsskyldig.

- Lån med medlåntagare. En medlåntagare är juridiskt sett inte samma sak som en borgensman, men fungerar på liknande sätt i praktiken. Vid ett lån med medlåntagare måste både huvud- och medlåntagaren uppfylla långivarens krav. Båda är gemensamt betalningsskyldiga för lånet och har lika stort betalningsansvar. Om du kan beviljas lån med en medsökande har du betydligt fler lån att välja mellan än om du endast kan få borgenslån.

- Lån där borgensmannen står själv på lånet. Istället för ett borgenslån kan en borgensman ta ett lån i eget namn och sedan låna ut pengarna till någon som inte får lån på egen hand. På så vis går det ofta att låna till lägre ränta än med ett borgenslån. Det finns relativt få borgenslån, men däremot många lån som borgensmannen själv kan ta och sen låna ut pengar i sin tur.

Finns det borgenslån utan UC?

Ja, det finns 1 st borgenslån utan UC: Banky borgenslån. När du ansöker om Banky borgenslån tas en kreditupplysning hos Dun & Bradstreet (f.d. Bisnode) istället för hos UC. Hos Banky kan du ta lån med borgensman på 10 000–200 000 kr till en ränta på 21,95 %.

Finns det SMS lån med borgensman?

Ja, det finns SMS lån (snabblån) med borgensman. Plus 1s lån går att få med medsökande, och fungerar på liknande sätt som ett borgenslån. För att få Plus 1s SMS lån med skulder hos Kronofogden krävs en medsökande utan kronofogdeskulder samt att du löser dina skulder med Plus 1 samlingslån.

Finns det privatlån med borgensman?

Det finns inga privatlån med borgen eftersom privatlån är lån utan säkerhet, och borgen är en typ av säkerhet. Plus 1 samlingslån fungerar som ett privatlån med borgensman. Det är ett lån med krav på medsökande för lånebelopp över 205 000 kr samt för de som har kronofogdeskulder, som liknar ett borgenslån.

Det går att ha en medsökande på de flesta privatlån. Till skillnad från borgenslån måste både huvudlåntagare och medsökande uppfylla samma krav för att få ett privatlån i de flesta fall. För Plus 1 samlingslån gäller dock olika krav för huvud- och medlåntagare, vilket gör att lånet liknar ett borgenslån.

Finns det bolån med borgensman?

Det finns inga bolån med borgensman som säkerhet. Bolån har en bostad som säkerhet och därför krävs ingen borgensman. Det går däremot att ha en medsökande på bolån. En medsökande fungerar på liknande sätt som en borgensman, och blir en extra trygghet för långivare som ger ut bolån.

Överväg borgenslån om

Överväg borgenslån om

Överväg borgenslån om

Överväg borgenslån omEtt borgenslån kan passa bra om du vill samla dyra lån och krediter men inte kan få lån på egen hand. Genom att samla dina lån kan du förbättra din kreditvärdighet. Då kan du i regel ansöka om ett samlingslån utan borgensman och sänka din ränta senare.

Undvik borgenslån om

Undvik borgenslån om

Undvik borgenslån omDu bör undvika att ta borgenslån om du kan få lån på egen hand, till exempel om du saknar kronofogdeskulder. Anledningen till det är att du i regel får betydligt lägre ränta om du samlar dina lån med ett traditionellt privatlån än med ett borgenslån eller lån som har krav på medsökande som liknar borgen.

Det finns väldigt få renodlade borgenslån att välja mellan, och dessa har betydligt högre räntor och avgifter än traditionella samlingslån.

Viktiga saker att jämföra när du väljer borgenslån

De viktigaste 6 sakerna att ta hänsyn till och jämföra för att välja ett borgenslån är:

Vem som ska vara borgensman

Det finns oftast inga särskilda krav från långivarens sida på vem som kan vara borgensman. Du bör dock noggrant överväga vem som ska vara borgensman och vilka konsekvenser det kan få. Om du inte kan betala kan borgensmannen bli skyldig att betala hela lånet, vilket kan skada er relation.

En borgensförbindelse är ett stort ansvar och bör inte ingås lättvindigt. Det kan påverka både kreditvärdighet och framtida möjligheter för borgensmannen att ta lån. För att undvika konflikter och problem bör du överväga andra alternativ än borgenslån i första hand.

Krav

För att få ett borgenslån måste du uppfylla lånets grundkrav. Borgenslån har oftast olika krav på låntagare och borgensman. En borgensman får vanligtvis inte ha några betalningsanmärkningar eller kronofogdeskulder, även om det kan godkännas för huvudlåntagaren.

Innan du ansöker om ett borgenslån bör du kontrollera att både du och din borgensman uppfyller kraven för lånet.

Lånebelopp

Det viktigaste att tänka på när det gäller lånebelopp är att välja ett borgenslån som gör att du kan samla dina dyraste lån eller eventuella kronofogdeskulder. Den långivare som har högst maxbelopp behöver inte vara den du får låna mest hos. Därutöver är det väldigt sällsynt att få låna det högsta möjliga lånebeloppet. Därför är det sällan någon idé att jämföra olika långivares maxbelopp.

Ränta

De flesta borgenslån har relativt höga räntor. Det beror på att de oftast ges ut till låntagare som har för låg kreditvärdighet för att få lån på egen hand. Om du planerar att ta ett borgenslån för att betala av befintliga lån eller skulder bör du kontrollera att du kan sänka räntan på dina skulder med borgenslånet.

Om du kan ansöka om ett lån med en medsökande istället för ett borgenslån kan du oftast få lägst ränta via en låneförmedlare. Du kan ansöka om lån hos en låneförmedlare även om du till exempel har betalningsanmärkningar eller saknar fast anställning.

Avgifter

En del borgenslån har förhållandevis höga avgifter utöver räntan. Därför bör du räkna på totalkostnad inklusive både ränta och avgifter när du jämför borgenslån. Om det finns möjlighet bör du välja ett borgenslån utan avgifter, eller åtminstone med så låga avgifter som möjligt.

Typ av kreditupplysning

De flesta långivare som ger ut borgenslån tar kreditupplysningar hos UC. Det finns dock borgenslån utan UC, till exempel Banky borgenslån. Banky tar kreditupplysningar hos Dun & Bradstreet (f.d. Bisnode).

Om du har lågt kreditbetyg hos UC kan du överväga att ansöka om ett borgenslån utan UC. Det är oftast lättare att få borgenslån utan UC än lån med UC.

Tänk på risker och skyldigheter med borgenslån

Tänk på risker och skyldigheter med borgenslån

Tänk på risker och skyldigheter med borgenslånBåde du och din borgensman bör vara införstådda med de risker och skyldigheter som följer med ett borgenslån:

- Du måste kunna betala tillbaka borgenslånet. Om du inte med säkerhet vet att du kommer att kunna betala tillbaka ett borgenslån bör du undvika att ta lånet. Anledningen är att ett lån med borgen kan medföra konsekvenser inte bara för dig utan även för din borgensman.

- Borgensmannen löper ekonomiska risker. Den som går i borgen för ditt lån försämrar sin egen kreditvärdighet och kan få svårt att få lån. Borgensmannen riskerar också behöva sälja sin bostad om du inte kan betala tillbaka ditt lån.

- Borgensmannen har regressrätt. Regressrätt betyder att den som gått i borgen kan kräva dig som huvudlåntagare på betalningar som denne stått för. Även om din borgensman måste betala tillbaka din skuld till borgenären slipper du alltså inte undan ditt betalningsansvar.

- Andra lån har i regel bättre villkor än borgenslån. Borgenslån har ofta höga räntor och passar bäst för att samla dyra lån och krediter. Du kan dock få bättre villkor på andra lån, till exempel lån med medsökande eller lån med säkerhet i en bostad. Det är ofta möjligt att få ett lån utan borgensman, även med låg kreditvärdighet.

- Ta inte ett borgenslån som ökar din skuldbörda. Om din kreditvärdighet är för låg för att få lån på egen hand, bör du undvika att ta ett borgenslån för att öka dina skulder. Att öka sin skuldbörda när långivare bedömer att ens betalningsförmåga är svag medför en hög risk för framtida betalningsproblem.

Vanliga frågor och svar

Kan jag få borgenslån med betalningsanmärkningar?

Ja, du kan få borgenslån trots betalningsanmärkningar. Banky och Svea Bank är två exempel på långivare som erbjuder borgenslån till personer med anmärkningar. Du kan även få lån med anmärkningar utan borgensman hos en del långivare. Den senaste anmärkningen måste oftast vara äldre än sex månader.

Kan jag få borgenslån med skulder hos Kronofogden?

Ja, du kan få ett borgenslån trots skulder hos Kronofogden. Svea Bank och Banky erbjuder lån med borgensman som säkerhet till personer med kronofogdeskulder. Plus 1 erbjuder lån trots skuldsaldo hos Kronofogden om du har en medsökande utan kronofogdeskulder.

Erbjuder någon storbank lån med borgensman?

Nej, ingen av storbankerna Handelsbanken, Swedbank, Nordea eller SEB erbjuder lån med en borgensman som säkerhet. Alla storbanker erbjuder däremot möjligheten att ta lån tillsammans med en medsökande. En medsökande på ett lån fungerar på liknande sätt som en borgensman.

Kan borgensmannen avsluta sitt åtagande för ett borgenslån?

Nej, en borgensman kan normalt sett inte ensidigt avsluta sitt åtagande för ett borgenslån förrän lånet är återbetalt eller långivaren går med på att ta bort borgensmannen. Det kan ibland ske om låntagaren omförhandlar lånet eller hittar en ersättare. Annars kvarstår ansvaret tills skulden är reglerad.

Om författaren