Kan man låna pengar till kontantinsats?

Av: Nina Appelgren

Redaktör: William Bergmark

Granskare: Elias Bülow

Ja, man kan låna till kontantinsats, till exempel med blancolån. Den typ av blancolån som passar bäst för att låna till kontantinsats är privatlån. Det går däremot inte att ta bolån till kontantinsatsen. Du måste alltså låna till kontantinsatsen utan säkerhet eller med annan säkerhet än bostaden du köper.

Du behöver få tillåtelse av bolånebanken för att ta kontantinsatslån. Om du får ett lånelöfte och sedan tar ett lån till kontantinsatsen utan godkännande kan ditt lånelöfte dras tillbaka.

Det är inte heller säkert att du får låna till kontantinsatsen hos samma bank som du tar bolånet. Därutöver erbjuder vissa banker bara lån till kontantinsatsen på upp till 10 % av bostadens marknadsvärde, men inte till hela kontantinsatsen på 15 % av marknadsvärdet.

Hur vet jag om jag får låna till kontantinsatsen?

För att veta om du får låna till kontantinsatsen bör du först kontrollera om din bolånebank godkänner det. Alla banker tillåter inte att du tar lån till kontantinsatsen, utan kräver att du betalar den kontant. Om det är okej att låna måste du ansöka om ett kontantinsatslån för att se om du kan beviljas lånet.

Bolånebanker som tillåter kontantinsatslån

| Namn på långivare | Erbjuder privatlån till kontantinsats | Tillåter kontantinsatslån via andra långivare | Erbjuder överbryggnings- lån* |

|---|---|---|---|

| Swedbank | Nej | Nej | Ja |

| Nordea | Ja, max 10 % | Ja, upp till 15 % | Ja |

| Handelsbanken | Nej | Nej | Ja |

| SEB | Nej | Nej | Ja |

| SBAB | Ja, max 10 % | Ja, max 10 % | Ja |

| Danske Bank | Nej | Nej | Ja |

| Länsförsäkringar | Ja, upp till 15 % | Ja | Ja |

| Bluestep Bank | Ja, både 10 & 15 %** | Ja, upp till 15 % | Ja |

| Marginalen Bank | Nej | Ja | Nej |

*Överbryggningslån är ett tillfälligt lån som kan användas för att finansiera handpenning eller kontantinsats. Lånet ska återbetalas när du får pengarna från försäljningen av din gamla bostad.

**Bluestep erbjuder både ett Hemlån på max 10 % av köpeskillingen och möjligheten att ta privatlån för hela kontantinsatsen på 15 %.

Olika typer av lån för kontantinsats

Tre exempel på olika typer av lån för kontantinsats är:

- Privatlån till kontantinsats. Privatlån är blancolån (lån utan säkerhet) som ges ut på 100–800 000 kr och har räntor på 4,36–22 %. De flesta privatlån ges dock ut på 10 000–350 000 kr och har räntor på 6,99–18,99 %. Lån utan säkerhet kan användas till vad som helst, till exempel till kontantinsats.

- Överbryggningslån. Om du ska sälja en befintlig bostad kan du ta ett överbryggningslån till kontantinsatsen för en ny bostad i väntan på försäljningen av den gamla. Ett överbryggningslån ska i regel betalas tillbaka när du får pengarna från försäljningen, och senast inom 3–6 månader från att lånet togs.

- Lån till kontantinsats från närstående. Om du har möjlighet kan du låna pengar till kontantinsatsen av till exempel en familjemedlem, släkting eller vän. Ni bör i så fall upprätta ett skriftligt låneavtal, även om du lånar av någon du känner väl. Det är viktigt att ni båda är överens om villkoren för lånet, i synnerhet eftersom det brukar röra sig om relativt stora belopp.

Jämför privatlån för kontantinsats

| Långivare | Betyg | Ränta | Lånebelopp | Löptid | Läs mer / ansök |

|---|---|---|---|---|---|

Lendo

Lendo

|

4.9

/5

| 5 - 22 % | 10 000 - 800 000 kr | 1 år - 15 år | Ansök |

Enklare

Enklare

|

4.8

/5

| 5 - 22 % | 5 000 - 800 000 kr | 1 år - 20 år | Ansök |

|

|

4.9

/5

| 5 - 22 % | 5 000 - 800 000 kr | 1 år - 20 år | Ansök |

|

|

4.75

/5

| 5 - 22 % | 5 000 - 800 000 kr | 1 år - 20 år | Ansök |

|

|

4.1

/5

| 18 - 22 % | 1 000 - 75 000 kr | 1 år - 5 år | Ansök |

Att låna kostar pengar!

Att låna kostar pengar!

Om du inte kan betala tillbaka skulden i tid riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Hur mycket får jag låna till kontantinsats?

Ett kontantinsatslån brukar maximalt få uppgå till 10 eller 15 % av marknadsvärdet på den bostad du ska köpa. Med ett privatlån till kontantinsats kan du låna upp till 800 000 kr, men oftast max 250 000–500 000 kr. Du får sällan låna mer än din årsinkomst före skatt med ett privatlån till kontantinsats.

Exempel på kontantinsatslån för olika hus

| Marknadsvärde | Lånebelopp vid max 10 % kontantinsats | Lånebelopp vid max 15 % kontantinsats | Uppskattat minimikrav på månadsinkomst |

|---|---|---|---|

| 1 mkr | 100 000 kr | 150 000 kr | Ca 8 500–12 500 kr |

| 3 mkr | 300 000 kr | 450 000 kr | Ca 25 000–37 500 kr |

| 5 mkr | 500 000 kr | 750 000 kr | Ca 41 500–62 500 kr |

| 10 mkr | 800 000 kr* | 800 000 kr* | Ca 65 500 kr |

*Kontantinsatsen för en bostad med ett marknadsvärde på 10 000 000 kr blir 1 500 000 kr. Det går dock inte att få privatlån på mer än 800 000 kr.

Vad kostar ett privatlån till kontantinsatsen?

Kostnaden för ett privatlån till kontantinsatsen beror huvudsakligen på lånebelopp, ränta och löptid. Privatlån har räntor på 4,36–22 %, men oftast på 6,99–18,99 %. Snitträntan på privatlån till kontantinsatsen är 9,9 %. Beroende på vilken löptid du väljer kan du få en hanterbar månadsbetalning.

Exempel på kostnad för privatlån till kontantinsats

| Typ av lånevillkor | Marknadsvärde 1 mkr | Marknadsvärde 3 mkr | Marknadsvärde 5 mkr |

|---|---|---|---|

| Lånebelopp (15 %) | 150 000 kr | 450 000 kr | 750 000 kr |

| Ränta | 9 % | 9 % | 9 % |

| Löptid | 120 mån (10 år) | 120 mån (10 år) | 120 mån (10 år) |

| Månadsbetalning | 1 900 kr | 5 700 kr | 9 501 kr |

| Totalkostnad | 78 016 kr | 234 050 kr | 390 082 kr |

Fördelar med att låna till kontantinsats

De främsta fördelarna med att låna till kontantinsatsen är:

-

Du kan köpa bostad tidigare än om du sparar till kontantinsatsen. Om du lånar till kontantinsatsen kan du köpa en bostad utan att ha pengar sparade. Det medför att du kan köpa en bostad tidigare än om du ska spara ihop till kontantinsatsen.

-

Du kan passa på att köpa bostad om bostadspriser förväntas stiga. Om marknadspriserna på bostäder förväntas öka kan du ta del av värdeökningen genom att låna till kontantinsatsen för att köpa en bostad.

-

Det går att köpa en dyrare bostad än med bara sparpengar. Du kan ta ett privatlån till kontantinsatsen även om du har pengar sparade. Utöver bolånet kan du då använda både dina sparpengar och privatlånet för att finansiera ett bostadsköp, istället för enbart sparpengar.

Nackdelar med att låna till kontantinsats

De främsta nackdelarna med att låna till kontantinsatsen är:

-

Privatlån till kontantinsats har högre räntor än bolån. Privatlån är en typ av blancolån (lån utan säkerhet), och har därför högre räntor än bolån. Det medför att det är relativt dyrt att låna till kontantinsatsen med ett privatlån. Räntorna på de flesta privatlån är 8,44–13,44 %, medan de flesta bolån har räntor på 2,25–4,75 %.

-

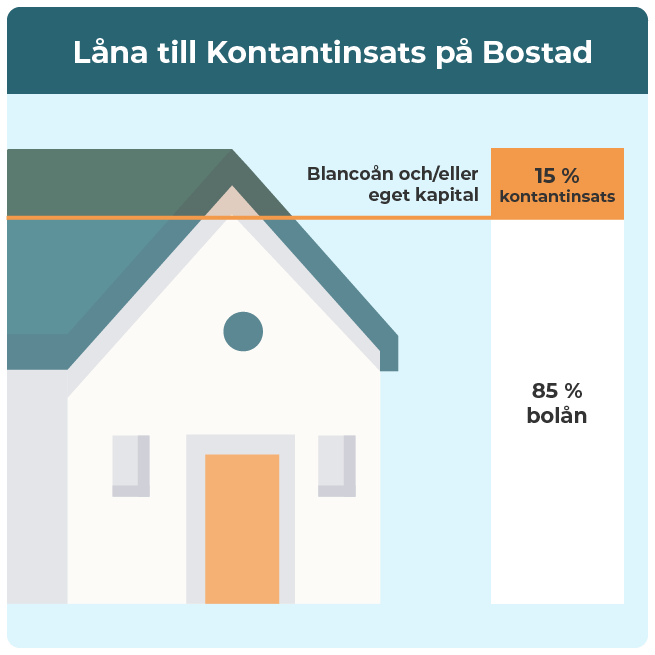

Det medför höga skulder i förhållande till bostadens värde. Om du tar ett bolån på 85 % av en bostads marknadsvärde och lånar till kontantinsatsen på 15 % motsvarar det ett skuldbelopp på 100 % av bostadens marknadsvärde. Det medför en ökad risk för överbelåning om bopriserna sjunker. Om priset på din bostad sjunker kan du alltså inte sälja bostaden för att betala tillbaka dina lån.

-

Din kreditvärdighet försämras. Ju fler och ju större lån du har, desto sämre blir din kreditvärdighet. Att låna pengar till kontantinsatsen medför därför att din kreditvärdighet försämras och du kan få svårt att få andra lån och krediter.

-

Det kan vara svårt att få bolån med blancolån. Om du har tagit ett blancolån till kontantinsatsen för att köpa en bostad kan det vara svårt att få bolån därefter.

Tips innan du tar privatlån till kontantinsatsen

Tips innan du tar privatlån till kontantinsatsen

Fyra tips innan du ansöker om ett privatlån till kontantinsatsen är:

- Dubbelkolla att din bolånebank godkänner lån till kontantinsats. Hos en del banker, till exempel SBAB, kan du göra en preliminär beräkning för att se om du kan få lån till kontantinsatsen. Om du vill låna till kontantinsatsen hos SBAB måste du ansöka om det samtidigt som du ansöker om lånelöfte för bolån hos dem. Du kan också kontakta din bolånebank och fråga hur de ställer sig till att finansiera kontantinsatsen med lån.

- Förbättra din kreditvärdighet innan ansökan. Ju bättre din kreditvärdighet är, desto större är dina chanser att få lån till kontantinsatsen. Dessutom får du oftast låna mer och till lägre ränta ju högre kreditvärdighet du har. Du kan förbättra din kreditvärdighet genom att till exempel betala av smålån, avsluta aktiva krediter och invänta att UC-förfrågningar försvinner innan du ansöker om kontantinsatslån.

- Hitta en medsökande att ansöka med. Om du har en medsökande på ett lån bedömer långivaren er gemensamma betalningsförmåga istället för enbart din enskilda. En medsökande ökar därför dina chanser att få låna till kontantinsatsen. Det medför i regel också att ni kan låna större belopp och få lägre ränta än om du ansöker om lån ensam.

- Ansök via förmedlare och ansök inte om flera enskilda lån samtidigt. Om du ansöker om lån hos en låneförmedlare jämförs flera lån i samma ansökan och med bara en kreditupplysning hos UC. Det ökar dina chanser att få lån till kontantinsatsen. Däremot bör du undvika att ansöka om lån hos flera förmedlare eller enskilda långivare samtidigt. Då tas flera kreditupplysningar hos UC, vilket försämrar ditt kreditbetyg hos UC. Ju sämre ditt kreditbetyg är, desto svårare är det att få lån.

Viktigt att jämföra för kontantinsatslån

De 4 viktigaste sakerna att jämföra för att välja ett kontantinsatslån är:

-

Krav

För att kunna få ett lån till kontantinsatsen måste långivarens krav vara uppfyllda. Därför bör du endast jämföra lån vars krav du uppfyller. Du bör också kontrollera om din bolånebank tillåter att du lånar till kontantinsatsen. Annars riskerar du att få avslag när du sedan ansöker om bolån, alternativt att ditt lånelöfte dras in.

Du är inte garanterad att få ett lån, även om du uppfyller kraven för lånet och din bolånebank godkänner att du lånar till kontantinsatsen. Det beror på att långivaren alltid gör en kreditprövning. Om din betalningsförmåga bedöms vara för låg är det inte säkert att du får låna till både kontantinsats och bostad.

-

Ränta

Du kan inte veta på förhand vilken ränta du får utan att ansöka om ett lån. Däremot kan du få en uppfattning om vilken ränta du kan få genom att jämföra representativa (vanligt förekommande) räntor. Den långivare som har lägst representativ ränta erbjuder ofta, men inte alltid, de lägsta låneräntorna i snitt.

Du kan dock få en högre eller lägre ränta än en långivares representativa ränta, beroende på din kreditvärdighet.

Det enklaste sättet att jämföra räntor på privatlån till kontantinsats är hos en låneförmedlare. Då ser du direkt var du får låna till kontantinsatsen till lägst ränta. Du bör dock endast använda en förmedlare för att jämföra räntor på kontantinsatslån om banken du tar bolån hos tillåter att du lånar hos en extern långivare.

-

Lånebelopp

Du får sällan ta ett privatlån till kontantinsatsen på maxbeloppet som erbjuds hos långivaren. Därför behöver du inte jämföra vilka långivare som har högst maxbelopp. Du kan utgå från att du maximalt får låna ungefär lika mycket som din årsinkomst före skatt.

Om du har en medsökande får du ofta låna mer än ensam. Det beror på att maxbeloppet då beräknas baseras på båda era årsinkomster.

På samma sätt som för räntor är det enklast att jämföra lånebelopp hos låneförmedlare. Då ser du direkt om du får lån och vilka långivare som kan erbjuda lån till kontantinsatsen på det lånebelopp du önskar.

-

Löptid

Du bör endast jämföra lån till kontantinsats som ges ut med löptider som medför en rimlig och hanterbar månadsbetalning. Dessutom bör du beakta månadsbetalningen för själva bolånet. En hög total månadsbetalning för kontantinsatslån och bolån medför att du kan få svårt att betala det totala månadsbeloppet.

Eftersom bolån har längre löptid och lägre ränta än privatlån bör du undvika att välja längre löptid än nödvändigt för kontantinsatslån. Det är viktigare att amortera privatlånet än bolånet så fort som möjligt för att minimera räntekostnaden.

Tips för dig som lånat till kontantinsats

Två tips till dig som tagit ett privatlån till kontantinsatsen är:

- Prioritera att betala av kontantinsatslånet före bolånet. Räntan på privatlån till kontantinsats är nästan alltid högre än räntan på bolån. Om du har möjlighet att amortera extra på något av dina lån bör du betala av privatlånet i första hand. På så vis kan du minimera dina räntekostnader.

- Baka in i bolånet när det är möjligt. Om det finns låneutrymme på din bostad bör du undersöka om det går att baka in privatlånet i bolånet. Genom att baka in ett privatlån i ett bolån sänker du räntan på privatlånet och minimerar dina räntekostnader.

Alternativ till kontantinsatslån

Två alternativ till kontantinsatslån är:

- Spara ihop till kontantinsatsen själv. Det tar oftast många år att spara ihop till en kontantinsats. Fördelen med att finansiera kontantinsatsen med sparkapital är att du slipper betala räntekostnader för ett kontantinsatslån och minimerar risken för överbelåning.

- Använd vinst från tidigare bostadsförsäljning. Om du sålt en bostad med vinst kan du använda vinsten för att betala kontantinsatsen för en ny bostad. Under vissa förutsättningar kan du dessutom undvika att beskattas för vinsten vid en bostadsförsäljning om du använder vinsten för att köpa en ny bostad.

Vanliga frågor och svar

Vad är skillnaden mellan kontantinsatslån och handpenningslån?

Skillnaden mellan kontantinsatslån och handpenningslån är att handpenningslån ofta tas för att pengar är bundna i en bostad som ska säljas. Det är alltså ett tillfälligt lån i väntan på bostadsförsäljningen. Ett kontantinsatslån är istället ett lån som tas för att det saknas pengar till kontantinsatsen.

Handpenningslån är amorteringsfritt och ska i regel betalas tillbaka helt när du fått pengar från försäljningen av din gamla bostad, men senast efter 3–6 månader. Kontantinsatslån kan däremot löpa på under flera år, och behöver inte betalas tillbaka med hela beloppet på en gång. Se mer: handpenningslån

Kan jag låna till både kontantinsats och handpenning?

Ja, du kan låna till både kontantinsats och handpenning, till exempel med ett privatlån. Kontantinsatsen ska motsvara minst 15 % av en bostads marknadsvärde, och handpenningen 10 %. Om du lånar till hela kontantinsatsen på 15 % betalar du handpenningen med 10 % och resterande 5 % till resten av kontantinsatsen.

På så vis kan ett privatlån till kontantinsats på 15 % av en bostads marknadsvärde användas till både handpenning och kontantinsats.

Går det att låna till kontantinsats både för hus och bostadsrätt?

Ja, det går att låna till kontantinsats både för hus och bostadsrätt (lägenhet), till exempel med ett privatlån. Det görs alltid en bedömning om du har tillräcklig betalningsförmåga för att betala både ett bolån och ett lån till kontantinsats. Därför är du inte garanterad att få låna till kontantinsatsen.

Går det att köpa bostad utan kontantinsats?

Det går att köpa en bostad utan kontantinsats, men inte med ett bolån. Om du vill köpa en bostad utan att betala en kontantinsats måste du alltså finansiera köpet på annat sätt än med ett bolån. Du får inte låna mer än 85 % av en bostads marknadsvärde med ett bolån, resterande 15 % måste vara en kontantinsats.

Du kan däremot låna till hela kostnaden för en bostad med ett privatlån, och således slippa kontantinsatsen.

Är det dumt att låna till kontantinsats?

Det är bäst att spara ihop till kontantinsatsen för att minska lånekostnader och risk. Det behöver dock inte vara dumt att låna till en del av kontantinsatsen, särskilt om det gör att du kan köpa bostad tidigare. För att hålla nere skuldsättningen bör du dock undvika att låna till hela kontantinsatsen.

Om författaren