Samla Lån och Krediter: Topp 5 Bäst Samlingslån (2024)

Att samla alla lån och krediter på ett ställe med ett samlingslån kan sänka både räntan och månadskostnaden på dina skulder. Det beror på att ett samlingslån ofta har lägre ränta än andra typer av lån, till exempel snabblån och kreditkort.

Lendo: Bäst samlingslån allt sammantaget

Vårt betyg

4,7

Lånebelopp

10 000 - 600 000 kr

Låneperiod

1 - 20 år

Ränta

2,95 - 29,95 %

Ålderskrav

18 år

Detaljer

För- och nackdelar

Vår motivering

| Information om Lendo | |

|---|---|

Anslutna långivare | 40 st |

Utan UC | Nej |

Svarar på ansökan | Varierar mellan långivare |

Direktutbetalning | Varierar mellan långivare |

Utbet. helger & kvällar | Nej  Endast i specialfall hos ett fåtal långivare |

Betyg hos Trustpilot |

4.5 / 5

(2913 omdömen) |

| Krav och avgifter hos Lendo | |

|---|---|

Betalningsanmärkningar ×

Betalningsanmärkningar godkännes. Däremot rekommenderar vi annan aktör i dessa fall. | Accepteras |

Ålderskrav | 18 - 75 år |

Inkomstkrav | 9 167 kr/mån |

Lån som arbetslös ×

Chansen att bli beviljad ett lån utan anställning eller pension är mycket lägre än för ett snabblån. | Nej |

Effektiv ränta ×

Baserat på lånebeloppet 100 000 kr med låneperiod 120 månader. | 2,99 - 30+ % |

Uppläggningsavgift | 0 - 995 kr |

Aviavgift | 0 - 75 kr |

Fördelar

-

Populärast låneförmedlare i Sverige

-

Svar från upp till 40 långivare

-

Pressa räntan från bankerna

Nackdelar

-

Många har redan ansökt hos Lendo och bör inte ansöka igen

Lendo är det bästa samlingslånet allt sammantaget då de är en av långivarna som fått högst betyg och för närvarande är det bästa valet för denna typ av lån. De har ett lågt räntespann på 2,95 – 29,95 % och kan potentiellt bevilja lån till de allra flesta. Till följd därav är Lendos lån passande till dig som vill ha största möjliga chans att samla dina lån till en så bra ränta som möjligt.

Hos Lendo kan du få beviljat lån på som mest 600 000 kr med ränta från 2,95 % med återbetalningstid på upp till 20 år år.

Av de långivare vi på Lånea betygsatt har Lendos lån nominerats till vår bäst-i-test-lista på grund av de har ett av de bästa samlingslånen idag. Av betydelse är framförallt att de är ett toppalternativ för dig som vill samla dina lån, erbjuder en jämförelsetjänst för lån och kan säkerställa bra lånevillkor eftersom de är en låneförmedlare.

I jämförelse med övriga lån i topplistan har Lendo en utmärkt beviljandegrad och godkänner ofta låneansökningar. Lånet är därför bra för dig som har låg kreditvärdighet och på grund av det riskerar avslag. Kom dock ihåg att en ansökan hos Lendo inte är en garanti att du får samla alla dina lån, även om du bör ha störst möjligheter här.

Vårt omdöme av Lendo:

| Vårt omdöme | 5/5 |

| Lånekostnad | 5/5 |

| Beviljandegrad | 5/5 |

| Utbetalning | 5/5 |

| Kundservice | 5/5 |

Sambla: Bäst samlingslån som godkänner anmärkningar

Vårt betyg

4,9

Lånebelopp

5 000 - 600 000 kr

Låneperiod

1 - 20 år

Ränta

2,95 - 29,95 %

Ålderskrav

18 år

Detaljer

För- och nackdelar

Vår motivering

| Information om Sambla | |

|---|---|

Anslutna långivare | 42 st |

Utan UC | Nej |

Svarar på ansökan | Varierar mellan långivare |

Direktutbetalning | Varierar mellan långivare |

Utbet. helger & kvällar | Nej Endast i specialfall hos ett fåtal långivare |

Betyg hos Trustpilot |

4.8 / 5

(24023 omdömen) |

| Krav och avgifter hos Sambla | |

|---|---|

Betalningsanmärkningar ×

Sambla kan bevilja lån till dig med bet. anm. Däremot finns bättre alternativ om det har anmärkningar. | Accepteras |

Ålderskrav | 18 - 75 år |

Inkomstkrav | 8 400 kr/mån |

Lån som arbetslös ×

Chansen att bli beviljad ett lån utan anställning eller pension är mycket lägre än för ett snabblån. | Nej |

Effektiv ränta ×

Baserat på lånebeloppet 100 000 kr med låneperiod 120 månader. | 2,99 - 30+ % |

Uppläggningsavgift | 0 - 995 kr |

Aviavgift | 0 - 75 kr |

Fördelar

-

Bäst betyg av alla förmedlare

-

Jämför flest lån

-

God chans till låg ränta

Nackdelar

-

En rådgivare ringer innan du får lånebesked online

-

Lätt att tro att Sambla är en bank

Sambla är det bästa samlingslånet som godkänner anmärkningar i och med att de har relativt låga krav på belopp upp till 600 000 kr trots en eller flera anmärkningar. De har hög beviljandegrad på sitt lån och ger ut ett relativt billigt lån inte är klassat som en högkostnadskredit. På så vis är Samblas lån perfekt till dig som har trasslig ekonomi och letar efter ett relativt billigt för lån för att lösa befintliga lån och krediter.

Vägt mot resterande samlingslån i topplistan erbjuder Sambla en lånejämförelse med många enskilda långivare. Lånet lämpar sig därav bra för dig som vill öka chanserna för ett bra lån genom en omfattande lånejämförelse. Kom dock ihåg att Sambla potentiellt kan ge dig låneförslag på nya små och dyra lån vid sidan om ett samlingslån. Var därför vaksam på att inte godkänna dessa om du inte vill blir mer skuldsatt.

Översikt av Samblas omdöme:

| Vårt omdöme | 5/5 |

| Lånekostnad | 5/5 |

| Beviljandegrad | 5/5 |

| Utbetalning | 5/5 |

| Kundservice | 5/5 |

Compricer: Bäst samlingslån med hög beviljandegrad

Vårt betyg

4,7

Lånebelopp

10 000 - 600 000 kr

Låneperiod

1 - 20 år

Ränta

3,95 - 29,95 %

Ålderskrav

18 år

Detaljer

För- och nackdelar

Vår motivering

| Information om Compricer | |

|---|---|

Anslutna långivare | 40 st |

Utan UC | Nej |

Svarar på ansökan | Varierar mellan långivare |

Direktutbetalning | Varierar mellan långivare |

Utbet. helger & kvällar | Nej Endast i specialfall hos ett fåtal långivare |

Betyg hos Trustpilot |

4.7 / 5

(1856 omdömen) |

| Krav och avgifter hos Compricer | |

|---|---|

Betalningsanmärkningar ×

Det kan vara lite svårare att få ett lån om du har en betalningsanmärkning, men inte alls omöjligt. | Accepteras |

Ålderskrav | 18 - - år |

Inkomstkrav | 9 167 kr/mån |

Lån som arbetslös | Nej |

Effektiv ränta ×

Baserat på lånebeloppet 100 000 kr med låneperiod 120 månader. | 5,56 % |

Uppläggningsavgift | 0 - 495 kr |

Aviavgift | 0 kr |

Fördelar

-

Svar från upp till 40 långivare

-

Populär tjänst

-

Erbjuder personlig rådgivning

Nackdelar

-

Andra låneförmedlare som har fler partners

-

Alltid en kreditupplysning hos UC

-

Godkänner ej skulder hos Kronofogden

Compricer är det bästa samlingslånet med hög beviljandegrad därför att de beviljar lån trots betalningsanmärkningar samt utan fast anställning. De erbjuder möjligheten att jämföra flera lån med endast en ansökan och du kan enkelt samla ihop befintliga skulder. Du kan samla lån via Compricer på upp till 600 000 kr samt ansöka direkt med medsökande.

I jämförelse med övriga samligslån ger Compricer goda chanser att få ett lån med låg lånekostnad. 27 stycken av Compricers partners har fått ett betyg på minst 3,5 av 5 i kategorin lånekostnad i Låneas recensioner. Det är fler än vad nästan alla andra låneförmedlare fått och betyder att du har en god chans att få ett billigt lån via Compricer. Notera dock att det finns andra lånefömedlare som har ett bredare utbud av partners vilket innebär att dina valmöjligheter är färre hos Compricer.

Sammanfattning av Compricers omdöme:

| Vårt omdöme | 4,7/5 |

| Lånekostnad | 5/5 |

| Beviljandegrad | 4,5/5 |

| Utbetalning | 4,5/5 |

| Kundservice | 3,5/5 |

Advisa: Bäst samlingslån med låg ränta

Vårt betyg

4,6

Lånebelopp

5 000 - 600 000 kr

Låneperiod

1 - 20 år

Ränta

2,95 - 25,95 %

Ålderskrav

18 år

Detaljer

För- och nackdelar

Vår motivering

| Information om Advisa | |

|---|---|

Anslutna långivare | 42 st |

Utan UC | Nej |

Svarar på ansökan | Varierar mellan långivare |

Direktutbetalning | Varierar mellan långivare |

Utbet. helger & kvällar | Nej Endast i specialfall hos ett fåtal långivare |

Betyg hos Trustpilot |

4.6 / 5

(3960 omdömen) |

| Krav och avgifter hos Advisa | |

|---|---|

Betalningsanmärkningar ×

Advisa godkänner betalningsanmärkningar, men det är inte vad de är bäst på. | Accepteras |

Ålderskrav | 18 - 75 år |

Inkomstkrav | 10 000 kr/mån |

Lån som arbetslös ×

Chansen att bli beviljad ett lån utan anställning eller pension är mycket lägre än för ett snabblån. | Nej |

Effektiv ränta ×

Baserat på lånebeloppet 100 000 kr med låneperiod 120 månader. | 2,99 - 30+ % |

Uppläggningsavgift | 0 - 995 kr |

Aviavgift | 0 - 75 kr |

Fördelar

-

Jämför 42 långivare

-

Endast en enda UC

-

Få personlig rådgivning

Nackdelar

-

Lång svarstid i sin kundtjänst i vårt test

-

Inte flest partners i branschen

Advisa är det bästa samlingslånet med låg ränta därför att de har en låg nominell ränta jämfört med andra långivare. De erbjuder möjligheten att jämföra flera lån med varandra och kan samla ihop befintliga skulder. Således är Advisas lån idealt till dig som vill ha många separata låneförslag från lågränteaktörer.

I jämförelse med övriga samlingslån i listan ger Advisa dig jämfört med andra alternativ god möjligheter till att få en låg ränta. De samarbetar nämligen med många lågräntebanker. Advisa är således bra för dig som värdesätter en låg ränta. Beakta dock att Advisa är starka vad gäller personlig rådgivning och kommer vilja prata med dig i telefon kring både lån och låneskydd.

Sammanfattning av Advisas omdöme:Vårt omdöme 4,3/5 Lånekostnad 5/5 Beviljandegrad 3,5/5 Utbetalning 4,5/5 Kundservice 4/5

Enklare: Bäst samlingslån med låg kreditvärdighet

Vårt betyg

4,2

Lånebelopp

5 000 - 600 000 kr

Låneperiod

1 - 20 år

Ränta

5,07 - 29,95 %

Ålderskrav

18 år

Detaljer

För- och nackdelar

Vår motivering

| Information om Enklare | |

|---|---|

Anslutna långivare | 35 st |

Utan UC | Nej |

Svarar på ansökan | Varierar mellan långivare |

Direktutbetalning | Varierar mellan långivare |

Utbet. helger & kvällar | Nej Endast i specialfall hos ett fåtal långivare |

Betyg hos Trustpilot |

4.7 / 5

(7333 omdömen) |

| Krav och avgifter hos Enklare | |

|---|---|

Betalningsanmärkningar ×

Betalningsanmärkningar godkännes. Däremot rekommenderar vi annan aktör i dessa fall. | Accepteras |

Ålderskrav | 18 - 75 år |

Inkomstkrav | 8 400 kr/mån |

Lån som arbetslös ×

Chansen att bli beviljad ett lån utan anställning eller pension är mycket lägre än för ett snabblån. | Nej |

Effektiv ränta ×

Baserat på lånebeloppet 100 000 kr med låneperiod 120 månader. | 2,99 - 30+ % |

Uppläggningsavgift | 0 - 995 kr |

Aviavgift | 0 - 75 kr |

Fördelar

-

Låneförslag från 35 långivare

-

Smidig ansökan - 2 min

-

Mycket hög beviljandegrad

Nackdelar

-

Andra låneförmedlare samarbetar med fler långivare

-

Har inte bäst omdöme av sina konkurrenter

Enklare är det bästa samlingslånet med låg kreditvärdighet i och med att de kan bevilja 5 000 – 600 000 kr, även till dig med dåligt kreditbetyg. De ger snabbt svar på ansökningar och tillåter betalningsanmärkningar. I och med det är Enklares lån bra till dig som inte har optimal kreditvärdighet och vill ha besked omgående om du beviljas eller ej.

Från de banker vi granskat har Enklares lån kvalificerat sig till vår topplista eftersom de erbjuder ett av de bästa samlingslånen idag. Av vikt är i första hand att de kan säkerställa bra lånevillkor eftersom de är en låneförmedlare, kan låta dig välja en återbetalningstid upp till 20 år och erbjuder jämfört med konkurrenter ett högt lånebelopp – upp till 600 000 kr.

I jämförelse med alla andra samlingslån i topplistan är Enklare ett bra val för dig som vill ha svar på ansökan snabbt. Lånet är därav perfekt för dig som behöver få svar direkt om du får låna eller ej. Ta dock i beaktande att Enklare tar en kreditupplysning hos UC, vilket påverkar din kreditvärdighet negativt. Ansök därför inte om du nästan är säker på att få avslag.

Sammanfattning av Enklares omdöme:

| Vårt omdöme | 4,7/5 |

| Lånekostnad | 5/5 |

| Beviljandegrad | 5/5 |

| Utbetalning | 5/5 |

| Kundservice | 5/5 |

Att tänka på när du samlar lån

När du väljer vilken aktör du vill använda för att samla dina lån bör du ta hänsyn till deras räntespann, att de erbjuder lånebeloppet du eftersöker samt att du uppfyller deras grundkrav. Tänk även på att många långivare och låneförmedlare kommer vilja förlänga återbetalningstiden på ditt lån. Detta kan leda till en relativt låg månadsbetalning, men på bekostnad att lånet på sikt blir dyrare.

Jämför samlingslån

| Långivare | Lånebelopp | Ränta | Max återbetalningstid | Vårt omdöme | Läs mer / ansök |

|---|---|---|---|---|---|

|

Lendo

| 10 000 - 600 000 kr | 2,95 - 29,95% | 20 år |

4,7/5 | |

|

| 5 000 - 600 000 kr | 2,95 - 29,95% | 20 år |

4,9/5 | |

|

| 10 000 - 600 000 kr | 3,95 - 29,95% | 20 år |

4,7/5 | |

|

| 5 000 - 600 000 kr | 2,95 - 25,95% | 20 år |

4,6/5 | |

|

Enklare

| 5 000 - 600 000 kr | 5,07 - 29,95% | 20 år |

4,2/5 |

Vad betyder det att samla lån?

Att samla lån betyder att man betalar av flera små lån genom att ta ett större lån. Ett samlingslån ersätter därmed befintliga lån och ökar därför inte en persons totala skuldbelopp. Du kan läsa mer om samlingslån här: Vad betyder det att samla lån?

Så väljer du det bästa samlingslånet för dig

För att välja det bästa samlingslånet för dig bör du:

- Välja lånetyp att samla ihop dina lån.

- Välj en långivare vars samlingslån passar din situation.

1. Välj lånetyp att samla ihop dina lån

Ett samlingslån kan vara av olika lånetyp och är inte begränsat till en viss sorts lån. Beroende på dina behov och förutsättningar kan du använda tre olika lånetyper för att samla ihop dina lån:

- Bostadslån

- Privatlån

- Snabblån

Bostadslån: samla lånen till lägsta möjliga ränta

Att samla lån genom att utöka sitt bostadslån passar den som vill samla lån till lägsta möjliga ränta. Bolån har vanligtvis en ränta mellan 1 – 3 %. Väljer du att binda räntan behöver du betala en avgift om du betalar av lånet i förtid.

För att kunna samla dina lån med ett bolån får din befintliga bostad inte vara belånad till mer än 85 % av bostadens värde. Det kan dessutom tillkomma kostnader för att utöka ett bolån. Exempel på extrakostnader är avgifter för omvärdering av huset, pantbrev och utökning av bolånet.

Privatlån: det smidigaste och vanligaste sättet att samla lånen

Det vanligaste sättet att samla lån är genom att ta ett privatlån utan säkerhet. Ett privatlån passar bra för den som vill samla sina lån på ett smidigt sätt till en förhållandevis låg ränta. Till skillnad från lån med bunden ränta slipper du betala avgift om du vill lösa ett privatlån i förtid.

När du ansöker om ett privatlån är det din kreditvärdighet som avgör om du kan beviljas ett samlingslån och vilken ränta du kan erbjudas. Räntan på privatlån kan variera mellan ca 3 – 20 %.

Till skillnad mot bostadslån har privatlån inte lika höga krav på låntagaren. Vanliga krav för privatlån är dock att du behöver ha en regelbunden inkomst och sakna betalningsanmärkningar.

Snabblån: om du har väldigt dyra lån och krediter

Att ta ett nytt snabblån för att samla befintliga lån och krediter är sällan fördelaktigt. För dig som har dyra SMSlån och inte blir beviljad ett privatlån kan ett snabblån dock vara ett bra alternativ.

Snabblån har generellt sett ofta en hög ränta. Kan du ersätta ett befintligt snabblån med 39 % i ränta med ett snabblån med 25 % i ränta innebär det dock ändå en rejäl räntesänkning. Ett snabblån kan därmed vara ett alternativ när du vill samla lån med låg kreditvärdighet.

2. Välj en långivare vars samlingslån passar din situation

Det finns flera olika typer av samlingslån att välja mellan beroende på hur ens ekonomiska situation ser ut. Nedan hittar du några av de vanligaste samlingslånen:

- Samlingslån med låg kreditvärdighet.

- Samlingslån med anmärkning.

- Samlingslån utan UC.

- Samlingslån för att lösa dyra SMSlån.

Samlingslån med låg kreditvärdighet

Ett samlingslån för personer med låg kreditvärdighet har i regel lägre krav än ett traditionellt samlingslån. Har du till exempel många UC-förfrågningar, låg inkomst eller många befintliga lån kan det vara möjligt att samla lånen hos en aktör som erbjuder samlingslån med låg kreditvärdighet.

Samlingslån med anmärkning

Ett samlingslån för personer med betalningsanmärkningar ger inte automatiskt avslag till sökanden med en eller flera anmärkningar. Vanligtvis är det dock krav på att du inte dragit på dig några nya anmärkningar det senaste halvåret för att beviljas ett samlingslån med anmärkning.

Samlingslån utan UC

Långivare som erbjuder samlingslån utan UC använder andra upplysningsföretag än UC, till exempel Bisnode eller Creditsafe. När du samlar lån utan UC påverkas inte ditt kreditbetyg hos UC. En nackdel är att det är svårt att samla lån på stora belopp utan UC. Ett samlingslån utan UC är också i regel dyrare än ett samlingslån med UC.

Samlingslån för att lösa dyra SMSlån

Ett samlingslån för att lösa dyra SMSlån gör att man i regel kan sänka sina lånekostnader förhållandevis mycket. Dyra SMSlån har ofta en ränta på omkring 39 %. Med ett samlingslån för att lösa dyra SMSlån kan man sänka räntan på sina lån till mellan 1,95 – 29,95 %.

Samlingslån för att lösa skulder hos Kronofogden

Det finns samlingslån för den som vill lösa sina skulder hos Kronofogden. För att samla lån med Kronofogdeskulder krävs att man antingen har en medsökande med god kreditvärdighet eller att man har en bostad som kan användas som säkerhet.

- Omstartslån: Samla lån med skulder hos Kronofogden.

- Nystartslån: Samla lån med skuldsaldo och betalningsanmärkningar.

Exempel på samlingslån

Exempel på var du kan samla lån 2024:

- Lendo: samla dina lån utan säkerhet, lånebelopp 10 000–600 000 kr. Låna till ränta 2,95–29,95 % i upp till 20 år.

- Sambla: samla små lån med BankID, lånebelopp 5 000–600 000 kr. Låna till ränta 2,95–29,95 % i upp till 20 år.

- Advisa: samla lån och krediter med låg ränta, ränta 2,95–25,95 %. Låna 5 000–600 000 kr i upp till 20 år.

- Enklare: samla lån med snabbt svar, lånebelopp 5 000–600 000 kr. Låna till ränta 5,07–29,95 % snabbt i upp till 20 år.

- Nstart: samla dina lån utan BankID, lånebelopp 30 000–500 000 kr. Låna till ränta 17,8–27,95 % i upp till 15 år.

Långivare kan ha lösenkrav för att samla dina lån

Vissa långivare har lösenkrav för att du ska kunna samla dina lån hos dem. När du tar ett samlingslån med lösenkrav löser långivaren dina skulder åt dig. Tar du istället ett samlingslån utan lösenkrav får du lösa dina skulder på egen hand.

Ett samlingslån med lösenkrav har ofta lägre ränta än ett samlingslån utan lösenkrav. Det beror på att långivarens kreditrisk är lägre jämfört med ett samlingslån utan lösenkrav.

Så gör du för att samla dina lån

Räkna ihop hur mycket du har i lån exklusive bolån. En tumregel är att endast försöka ersätta de lån med över 3 % i ränta.

Jämför olika långivare som erbjuder samlingslån. När du hittat en aktör du gillar går du vidare till deras ansökningsformulär.

Ansök om ett lånebelopp som motsvarar din befintliga totala skuld. Du kan alltid sänka lånebeloppet på ett beviljat lån, men inte alltid höja det. Därför är det en fördel att avrunda uppåt och ansöka om lite mer än du behöver.

Acceptera erbjudandet om du erbjuds en lägre ränta än du har idag. Om du inte blir erbjuden förbättrade lånevillkor kan du antingen tacka nej, eller inte göra något alls – då läggs ärendet ned.

När lånet blir utbetalt betalar du av dina gamla lån och krediter. Antingen gör du en extra stor inbetalning, eller ber om en slutbetalningsfaktura.

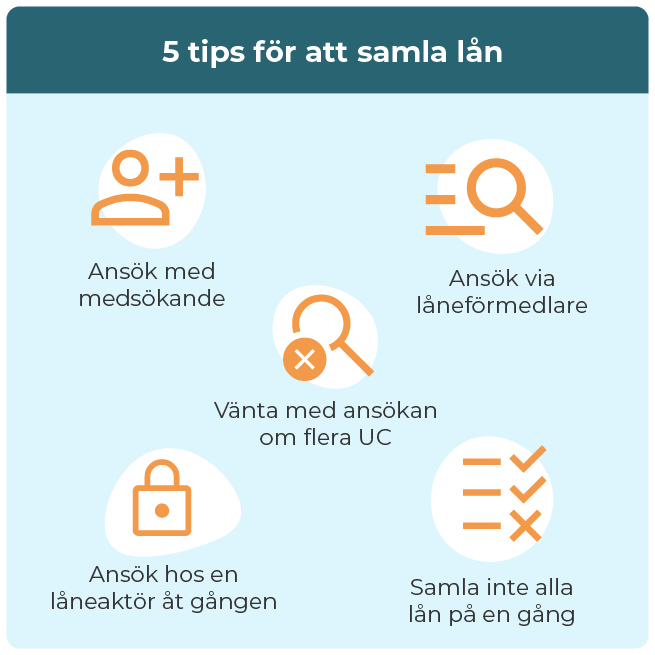

5 tips innan du ansöker om att samla dina lån och krediter

5 tips innan du ansöker om att samla dina lån och krediter

5 tips innan du ansöker om att samla dina lån och krediter

5 tips innan du ansöker om att samla dina lån och krediterFör att se till att du blir erbjuden så bra villkor som möjligt när du ansöker om ett samlingslån har vi sammanställt våra 5 bästa tips nedan:

- Ansök tillsammans med en medsökande.

- Ansök via en låneförmedlare istället för en långivare.

- Vänta med att ansöka om du har många UC-förfrågningar.

- Ansök endast hos en låneaktör i taget.

- Var beredd på att du kanske inte får samla alla lån direkt.

1. Ansök om samlingslån tillsammans med en medsökande

Ansöker du om ett samlingslån tillsammans med en medsökande är chansen större att du erbjuds en låg ränta. Du får också ofta låna ett högre belopp med en medsökande jämfört med om du ansöker ensam. Anledningen till det är att långivare ser det som en extra trygghet om två personer står på lånet.

Att ha två inkomster innebär att det finns ett större överskott för att täcka lånekostnader och oväntade utgifter. Därmed är ett lån med medsökande förknippat med lägre risk. Det leder till att kreditgivaren kan erbjuda en billigare ränta och högre lånebelopp.

2. Ansök via en låneförmedlare istället för en enskild långivare

När du ska samla dina lån är det nästan alltid bäst att göra det via en låneförmedlare istället för hos en enskild långivare. Anledningen är att du i princip aldrig på förhand kan veta vilken bank som kommer erbjuda just dig den lägsta räntan.

Det är sällan samma långivare som är bäst för två olika personer, även om dessa personer har liknande ekonomiska förutsättningar. Använder du en låneförmedlare behöver du däremot inte på förhand veta vem som passar bäst för dig. Anledningen är att du kan ansöka hos upp till 40 olika långivare samtidigt hos en låneförmedlare.

Dessutom är det oftast så att både den lägsta möjliga räntan, och det högsta möjliga lånebeloppet är väsentligt högre hos en låneförmedlare än hos en traditionell långivare.

Jämförelse av låneförmedlares och enskilda långivares samlingslån

| Låneföretag | Belopp | Ränta |

|---|---|---|

| Samlingslån via förmedlare | 5 000 - 600 000 kr | 1,95 - 25,95 % |

| Nordea samlingslån | 10 000 - 500 000 kr | 4,20 - 7,65 % |

| Swedbank samlingslån | 20 000 - 500 000 kr | 4,20 - 14,34 % |

| SEB samlingslån | 20 000 - 350 000 kr | 4,05 - 11,10 % |

| ICA Banken samlingslån | 20 000 - 500 000 kr | 4,19 - 14,95 % |

| Santander samlingslån | 10 000 - 350 000 kr | 3,95 - 12,95 % |

| Nordax samlingslån | 15 000 - 600 000 kr | 4,90 - 17,90 % |

| Handelsbanken samlingslån | 30 000 - 150 000 kr | 6,60 % |

OBS: om du ansöker om samlingslån via en låneförmedlare är det viktigt att du väntar tills alla banker svarat innan du väljer ett lån. Det gäller även om du blivit erbjuden en förbättring. Risken finns nämligen att du annars får in ett bättre erbjudande senare som du inte längre kan tacka ja till.

Du behöver inte vara orolig för att någon långivare drar tillbaka sitt erbjudande. En långivare drar inte tillbaka sitt erbjudande förrän tidigast 30 dagar efter din låneansökan. Däremot ger vissa banker svar direkt medan andra kan behöva upp till 2 bankdagar på sig.

3. Vänta med att ansöka om du har många UC-förfrågningar

En av de vanligaste anledningarna till att inte beviljas ett bra samlingslån är att man har för många registrerade UC-förfrågningar. Varje gång du gör en UC-förfrågan sparas den i 12 månader. Ju fler förfrågningar du har desto sämre UC-score får du.

En bra tumregel är att inte ansöka om samlingslån om du har fler än 5 – 10 UC-förfrågningar det senaste året, och framförallt inte en enda de senaste 30 dagarna. För att se hur många UC-förfrågningar du har registrerade samt när de försvinner kan du kolla i ditt senaste UC-utdrag.

4. Ansök endast hos en låneaktör i taget

När du väl bestämt dig för att samla dina lån är det bäst att endast ansöka hos en låneaktör. En låneansökan är nämligen öppen i 30 dagar. Det innebär att du kan vänta i upp till en månads tid innan du begär ut pengarna från ett beviljat lån.

Har du redan en aktiv låneansökan ses det som en risk, eftersom du fortfarande har möjlighet att acceptera ditt aktiva erbjudande. Ser en långivare att du redan har öppna låneansökningar hos andra långivare kan de ofta ge avslag för att motverka risken att du tar flera lån samtidigt.

5. Var beredd på att du kanske inte får samla alla lån direkt

När du ansöker om ett samlingslån är det inte säkert att du beviljas att samla alla dina lån direkt. Istället kan du i vissa fall erbjudas ett samlingslån på ett lägre belopp än det du ansökt om. Det gäller framförallt för personer med ett stort antal lån och krediter med höga totalbelopp.

Det är förhållandevis vanligt att man behöver samla sina lån i flera steg. I takt med att din lånesituation förbättras får du en starkare kreditvärdighet. Därmed kan du erbjudas bättre villkor när du ansöker om att samla lån på nytt längre fram.

Två tips vi på Lånea ger är därför att:

- Acceptera alltid samlingslån som förbättrar din lånesituation. Även om du förväntat dig ett bättre erbjudande än vad du blev erbjuden är en förbättring alltid bättre än inget alls. Lyckas du samla ihop 2 – 3 smålån till ett större lån med lägre ränta har du större chans att samla fler lån nästa gång du ansöker.

- Fokusera först på att samla, sedan på räntan. Så länge du inte höjer räntan på dina lån är det i regel alltid bra att samla ihop dina lån. Däremot är det inte alltid så att man lyckas samla lånen och sänka räntan ordentligt samtidigt.

När du väl lyckas samla dina lån får du ett starkare förhandlingsläge mot långivarna för att sänka räntan senare. En person med ett stort lån blir nämligen erbjuden lägre ränta än en person med flera utspridda lån om allt annat samma.

Hur man väljer vilka lån man samlar först?

För att välja vilka lån du ska samla först kan du välja att fokusera på ränta, månadskostnad eller antal samlade lån. Utifrån vad som är viktigast för dig kan du sedan rangordna dina befintliga lån för att välja ut vilka lån som är mest fördelaktiga att samla i första hand.

Tips på hur du kan prioritera när du samlar dina lån

- Fokus på ränta. Vill du minska dina lånekostnader så mycket som möjligt rangordnar du dina befintliga lån utifrån effektiv ränta. Du väljer sedan att betala av de lån med högst effektiv ränta först, dvs. de dyraste lånen.

- Fokus på månadsbetalning. Vill du minimera din månadsbetalning så mycket som möjligt så rangordnar du dina befintliga lån utifrån deras kvot av [månadsbetalning dividerat med lånebeloppet]. Prioritera sedan att betala av de lån med högst kvot först.

- Fokus på antal samlade lån. Vill du samla så många lån som möjligt för att stärka upp din kreditvärdighet så rangordnar du dina lån utifrån minsta lånebelopp. Du betalar sedan av lånen med lägst kvarstående lånebelopp först.

Vad gör jag om jag blir nekad ett samlingslån?

Om du blir nekad ett samlingslån bör du vänta med att ansöka om nya lån i minst 30 dagar. När du ansöker om ett samlingslån hos en långivare som använder UC är din låneansökan aktiv i 30 dagar. Det gör i regel att du får automatiskt avslag hos andra långivare om du ansöker om nya lån inom 30 dagar.

I regel har du dessutom samma förutsättningar efter 30 dagar som när du ansökte om samlingslån första gången och fick avslag. En ny låneansökan direkt efter ett avslag gör oftast att du bara drar på dig fler UC-förfrågningar och försämrar din kreditvärdighet.

Så gör du steg för steg om du nekas att samla dina lån

Ta reda på varför du fick avslag. Långivare har skyldighet att berätta för dig varför du fått avslag på din låneansökan. Med information om varför du blev nekad kan enklare hitta en lösning.

Förbättra din kreditvärdighet. Ett avslag beror nästan alltid på att din kreditvärdighet är för låg. Utöver det svar du får när du frågar kan du förbättra din kreditvärdighet genom att vänta tills UC-förfrågningar försvinner, avsluta kreditkort och betala av små lån.

Ansök på nytt. När du följt instruktionerna ovan och förbättrat din kreditvärdighet kan du ansöka om ett samlingslån på nytt. Som tumregel bör du inte ansöka om du har fler än 10 st UC-förfrågningar det senaste året (men gärna färre än 5).

5 fördelar med att samla dina lån

Att samla dina lån ger ofta flera fördelar för både din plånbok och kreditvärdighet. De främsta fördelarna med ett samlingslån är att du kan:

Sänka dina räntekostnader och spara pengar.

Förbättra din kreditvärdighet.

Undvika onödiga administrationsavgifter.

Få bättre överblick av dina skulder.

Sänka din månadskostnad.

5 fördelar med att samla dina lån

1. Du kan sänka dina räntekostnader och spara pengar

Den största fördelen med att samla ihop lån är att det ofta sänker de totala räntekostnaderna för ens lån och krediter. Enligt låneförmedlaren Sambla sparar deras kunder i snitt 17 500 kr när de samlar lån hos dem.

2. Du förbättrar din kreditvärdighet

Att samla lån kan hjälpa dig att förbättra din kreditvärdighet. En faktor som påverkar din kreditvärdighet är hur många lån du har. Ju fler lån du har desto sämre bedöms din kreditvärdighet vara. Ett samlingslån gör att du kan minska antalet skulder och därmed förbättra din kreditvärdighet.

3. Du kan undvika onödiga administrationsavgifter

Genom att samla dina lån kan du undvika onödiga administrationsavgifter. Många SMSlån och krediter har till exempel en aviavgift på 10 – 60 kronor per månad. För en person med ett stort antal lån kan det innebära flera hundralappar endast i aviavgifter varje månad.

4. Du får bättre överblick av dina skulder

När du samlar dina lån och krediter får du bättre överblick av dina skulder eftersom allt är samlat på en faktura. Att betala av olika skulder på separata fakturor varje månad kan vara väldigt tidskrävande. Dessutom ökar risken för att du missar en faktura, vilket kan leda till påminnelseavgifter.

5. Du kan nästan alltid sänka din månadskostnad

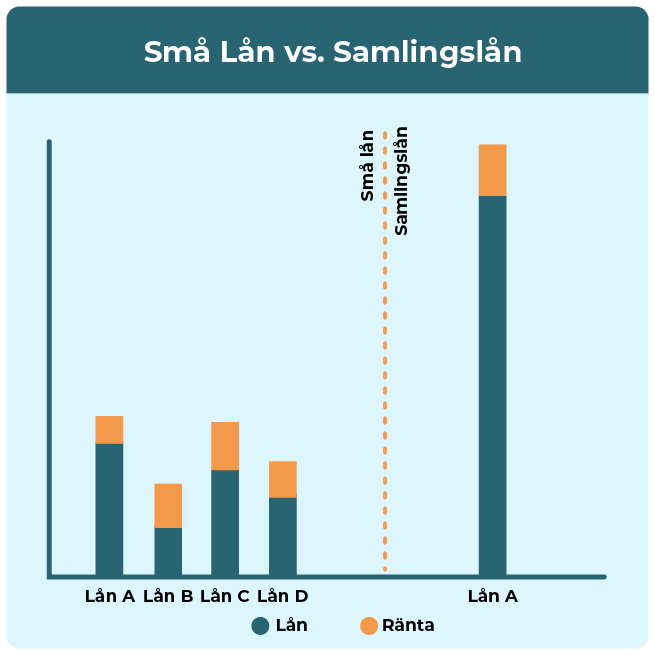

Oavsett om du lyckas göra en rejäl räntesänkning eller inte kan du nästan alltid minska din månadskostnad genom att samla dina lån. Anledningen är att små lån och krediter i regel har en återbetalningstid på 1 – 3 år, medan privatlån kan återbetalas i upp till 20 år.

Exempel: Före och efter man samlat dyra lån och krediter

I tabell 3 nedan visas ett verklighetsbaserat exempel på hur en person kan förbättra sin ekonomiska situation genom att samla sina lån.

| Typ av lån | Belopp | Löptid | Ränta | Aviavgift | Månadskostnad | Totalkostnad |

|---|---|---|---|---|---|---|

| Kreditkort | 15 000 kr | 12 mån | 12 % | 45 kr | 1 378 kr | 1 533 kr |

| Avbetalningsköp | 20 000 kr | 18 mån | 15 % | 0 kr | 1 248 kr | 2 459 kr |

| SMSlån | 10 000 kr | 6 mån | 39 % | 25 kr | 1 886 kr | 1 318 kr |

| Kontokredit | 25 000 kr | 24 mån | 25 % | 19 kr | 1 346 kr | 7 310 kr |

| Privatlån | 80 000 kr | 48 mån | 9 % | 0 kr | 1 991 kr | 15 558 kr |

| Totalt | 150 000 kr | 15 % | 89 kr | 7 849 kr | 28 178 kr | |

| Nytt samlingslån | 150 000 kr | 48 mån | 7 % | 0 kr | 3 592 kr | 22 412 kr |

| Skillnad | 0 kr | -8 % | -89 kr | -4 257 kr | 5 766 kr |

I exemplet ovan lyckades personen:

- Samla ihop 5 lån till 1 och förbättra sin kreditvärdighet.

- Sänka sin genomsnittsränta med 8 %-enheter.

- Minsta aviavgiften för fakturor med 89 kr i månaden.

- Minska sin månadskostnad med 4 257 kr.

- Minska sin totala kostnad för räntor och avgifter med 5 766 kr.

Med en lägre månadskostnad kan personen i exemplet dessutom välja att använda överskottet till att betala av sitt lån tidigare än 48 månader. På så vis lyckas låntagaren även bli skuldfri snabbare än med sin ursprungliga situation.

Andra sidor relevanta för samlingslån

Vår metod

För att kunna erbjuda en objektiv betygsättning av lån har Lånea samlat in data för 48 olika egenskaper för varje samlingslån. Till dags dato har vi recenserat och betygsatt lån från totalt 54 långivare och sammanlagt analyserat 2 592 datapunkter. Dessa datapunkter är egenskaper hos lån såsom exempelvis ränta, lånevillkor, krav, återbetalningstid, avgifter, beviljandegrad, kundservice, utbetalningsalternativ, svarstid och annat.

- Endast 1 kreditupplysning

- Samla lån upp till 600 000 kr

Hos Enklare kan du få hjälp att samla lån och krediter till låg ränta. Med ett samlingslån via Enklare kan du sänka din månadskostnad och få pengar över till annat.

- Jämför ca 42 lån samtidigt

- Bra omdöme från kunder

Sambla samarbetar med flest banker och långivare av samtliga låneförmedlare. Hos Sambla har du därför goda chanser att samla alla dina lån till riktigt låg ränta.

Vanliga frågor

Går det att få hjälp med att samla lån?

Ja, det går att få hjälp med att samla lån. Du kan till exempel ta hjälp av en låneförmedlare för att hitta ett fördelaktigt samlingslån. Det går också att kostnadsfritt få hjälp av en budget- och skuldrådgivare i sin kommun med hur man ska gå tillväga för att samla lån.

Vad krävs för att samla lån?

För att samla lån krävs vanligtvis att:

- Du är minst 18 år gammal.

- Du är folkbokförd i Sverige & har ett svenskt personnummer.

- Du har regelbunden inkomst från arbete eller pension.

- Du inte haft skulder hos Kronofogden de senaste 6 månaderna.

- Din årsinkomst är minst 100 000 kr före skatt.

- Hos vissa långivare accepteras inte betalningsanmärkningar.

Tänk på att ovanstående krav är generella. Vad som krävs för att ta lån kan variera mellan olika långivare.

Hur mycket lån kan man samla?

Man kan samla hur mycket lån man vill upp till ett totalt belopp om 600 000 kr hos en och samma långivare. Det är dock inte säkert att man beviljas ett samlingslån på det belopp man ansöker om. Har man många olika lån kan man ofta behöva samla sina lån i flera steg.

Vilken ränta får jag om jag samlar mina lån?

Den ränta du får när du samlar dina lån varierar mellan 2,95 – 25,95 %. Räntan sätts individuellt, och du måste först ansöka om ett samlingslån för att veta exakt vilken ränta just du kan få. Personer med god kreditvärdighet erbjuds i regel lägre ränta än personer med sämre ekonomi.

Är det bästa alltid att samla lån på ett ställe?

Ja, det bästa är alltid att samla lån på ett ställe. Det gäller under förutsättning att man samlar sina lån till en lägre ränta än den befintliga räntan. Genom att samla lån på ett ställe slipper man flera månadsfakturor. Dessutom ser ekonomin mer ordnad ut med ett större lån än flera små.

Kan jag samla lån utan fast anställning?

Ja, du kan samla lån utan fast anställning. Exempel på aktörer som erbjuder samlingslån utan fast anställning är Sambla, Advisa, Zmarta och Lendo. För att bli beviljad krävs att du har en regelbunden månadsinkomst över 10 000 kr från arbete, eget företag, långtidssjukskrivning eller pension.

Med det sagt har du lägre chans att bli beviljad ett samlingslån utan en fast anställning. Vanligtvis är både räntan högre och lånebeloppet lägre på ett lån utan fast anställning än för ett lån till en person som är fast anställd.

Kostar det något att samla sina lån?

Nej, det kostar ingenting att samla ihop sina befintliga lån. Det är endast om de lån du samlar ihop har bunden ränta du kan behöva betala en ränteskillnadsersättning för att lösa dem i förtid. Däremot har vissa samlingslån en uppläggningsavgift på 300 – 500 kr.

Vilken är den lägsta räntan jag kan få när jag samlar lån?

Den lägsta räntan du kan få när du samlar dina lån genom ett privatlån är 2,95 % via Lendo. Hos andra aktörer, bland annat Sambla, Zmarta, Advisa och Enklare, kan du få en ränta på 2,95 % när du samlar lån. Samlingslån med låg ränta erbjuds i regel till personer med väldigt hög kreditvärdighet.

Väljer du att baka in ditt samlingslån i bostadslånet kan du bli erbjuden räntor under 1 %. Mer information om hur man blir erbjuden en låg ränta på lån hittar du i vår artikel om lån med låg ränta.

Kan jag samla lån med säkerhet?

Ja, du kan samla lån med säkerhet genom att höja ditt bolån och använda pengarna för att lösa andra lån. Ett samlingslån med säkerhet (bostadslån) ger ofta lägre ränta än ett samlingslån utan säkerhet (blancolån). För att samla lån med säkerhet i bostaden måste din belåningsgrad vara lägre än 85 %.

Tänk på att en höjning av ditt bolån kan medföra extra kostnader, t.ex. i form av eventuella mäklaravgifter för omvärdering och nya pantbrev. Dessutom kan du behöva betala ränteskillnadsersättning till banken om du bundit din ränta och vill lösa ett lån med säkerhet i förtid.

Var kan man samla lån och få svar direkt?

Hos Lendo, Enklare och Advisa kan du samla lån och få svar direkt. De samarbetar med flera långivare som ger besked inom någon minut. Hos dem får du dessutom möjlighet att logga in och följa vilka lån du blir erbjuden direkt. Fler långivare hittar du på vår sida om lån med svar direkt.

Vi på Lånea rekommenderar dock att du alltid väntar tills alla långivare hunnit svara innan du accepterar ett lån. Annars är risken att du får in ett bättre erbjudande senare som du inte längre kan tacka ja till. Vanligtvis har samtliga långivare gett sina förslag inom 24 timmar på vardagar.

Bör jag omförhandla befintliga lån eller ta ett samlingslån?

Du bör ta ett samlingslån istället för att omförhandla dina befintliga lån. Ansöker du hos en låneförmedlare får troligen din nuvarande långivare in din låneansökan via förmedlaren. På så vis får din nuvarande långivare möjligheten att erbjuda en lägre ränta än vad andra långivare kan göra.

Är det bäst att samla lån via en bank, långivare eller låneförmedlare?

Det är bäst att samla lån via en låneförmedlare istället för hos en enskild bank eller långivare. Du kan nämligen aldrig veta på förhand vilken långivare som kan erbjuda dig den lägsta räntan på ett samlingslån. Genom att jämföra flera lån samtidigt får du alltid lägsta möjliga ränta.

Måste jag byta bank för att samla mina lån?

Nej, du måste inte byta bank för att samla dina lån. Däremot kan det finnas fördelar med att byta bank för att samla lån. Sannolikheten är stor att det finns långivare som erbjuder lägre ränta på samlingslån jämfört med din befintliga bank.

Varför får jag avslag när jag ansöker om att samla lån?

Vanliga anledningar till att du får när du ansöker om att samla lån är att:

- Du har för många befintliga lån och krediter.

- Ditt totala lånebelopp är för högt.

- Du har för många registrerade UC-förfrågningar.

- Du har en eller flera betalningsanmärkningar.

- Du har aktiva skulder hos Kronofogden.

- Du saknar fast anställning.

Du har alltid rätt att få veta varför du fått avslag på din låneansökan. Ta kontakt med den långivare du ansökt hos för att få en förklaring till beslutet att inte bevilja lån.

Om författaren